- Tren Penguatan Rupiah — Sejumlah analis memproyeksikan nilai tukar rupiah terhadap dolar AS akan menguat ke bawah level 16.000, didorong oleh ekspektasi pengelolaan fiskal yang lebih prudent dan pelemahan dolar AS.

- BI Pangkas Suku Bunga — BI pangkas suku bunga sebesar -25 bps untuk mendongkrak pertumbuhan ekonomi yang melambat.

- Narasi Pasar Terus Berubah — Trump menunda penerapan tarif sebesar 50% terhadap Uni Eropa, hanya berselang dua hari setelah rencana tersebut pertama kali diumumkan. Dalam kondisi pasar yang dinamis, penting bagi investor untuk staying invested dan melakukan dollar cost averaging (DCA).

|

|

|

Rupiah Menguat, Diproyeksikan Tembus ke Bawah 16.000 |

- Nilai tukar rupiah terhadap dolar AS telah menguat +3,8% per Jumat (23/5) dari level terendahnya di 16.870 (24/4).

- Sejumlah analis memperkirakan tren penguatan rupiah akan terus berlanjut:

|

- Realisasi dan ekspektasi penguatan rupiah utamanya didukung oleh faktor eksternal:

- Sentimen de-eskalasi perang dagang antara AS dan China.

- Pelemahan dolar AS karena kondisi utang—ini kembali menjadi sorotan seiring lolosnya RUU pajak dan belanja kabinet Presiden AS, yang akan menambah utang pemerintah sebesar ~3,8 triliun dolar AS dalam 1 dekade ke depan.

- DXY Index—indeks yang mengukur nilai relatif dolar AS terhadap enam mata uang utama dari negara-negara maju—telah melemah -8,4% YtD ke level 99,36 pada Jumat (23/5).

- Selain itu, juga terdapat sejumlah faktor pendukung internal:

- Kabar surplus APBN pada 4M25 setelah mengalami defisit pada 1Q25.

- Ekspektasi pengelolaan fiskal Indonesia yang lebih prudent.

|

BI Pangkas Suku Bunga dan Proyeksi Pertumbuhan Ekonomi |

- Bank Indonesia (BI) pada Rabu (21/5) memangkas suku bunga BI Rate sebesar -25 bps menjadi 5,5%, sejalan dengan ekspektasi konsensus.

- Gubernur BI, Perry Warjiyo, mengatakan bahwa langkah ini diambil untuk mendukung pertumbuhan ekonomi domestik yang mulai melambat.

- BI juga menurunkan target pertumbuhan ekonomi selama 2025 dari +4,7–5,5% menjadi +4,6–5,4%, menandai downgrade target kedua tahun ini.

- Sementara itu, BI mengekspektasikan The Fed akan memangkas suku bunga sebesar -50 bps hingga akhir 2025, sejalan dengan ekspektasi konsensus, di tengah prospek inflasi yang lebih rendah akibat de–eskalasi perang dagang.

|

Trade War Update: Narasi Terus Berubah |

- Presiden AS, Donald Trump, mengatakan pada Minggu (25/5) bahwa AS akan menunda penerapan tarif 50% untuk Uni Eropa dari 1 Juni 2025 menjadi 9 Juli 2025, untuk memberi waktu negosiasi dengan blok tersebut.

- Penundaan ini hanya berselang 2 hari setelah Trump pada Jumat (23/5) mengancam akan mengenakan tarif sebesar 50% pada semua impor dari Uni Eropa, akibat kurangnya kemajuan dalam negosiasi perdagangan dengan blok tersebut.

- Secara terpisah, Bloomberg juga melaporkan bahwa pejabat AS dan China telah melakukan perundingan dagang, meski belum ada rincian terkait perundingan tersebut.

|

|

|

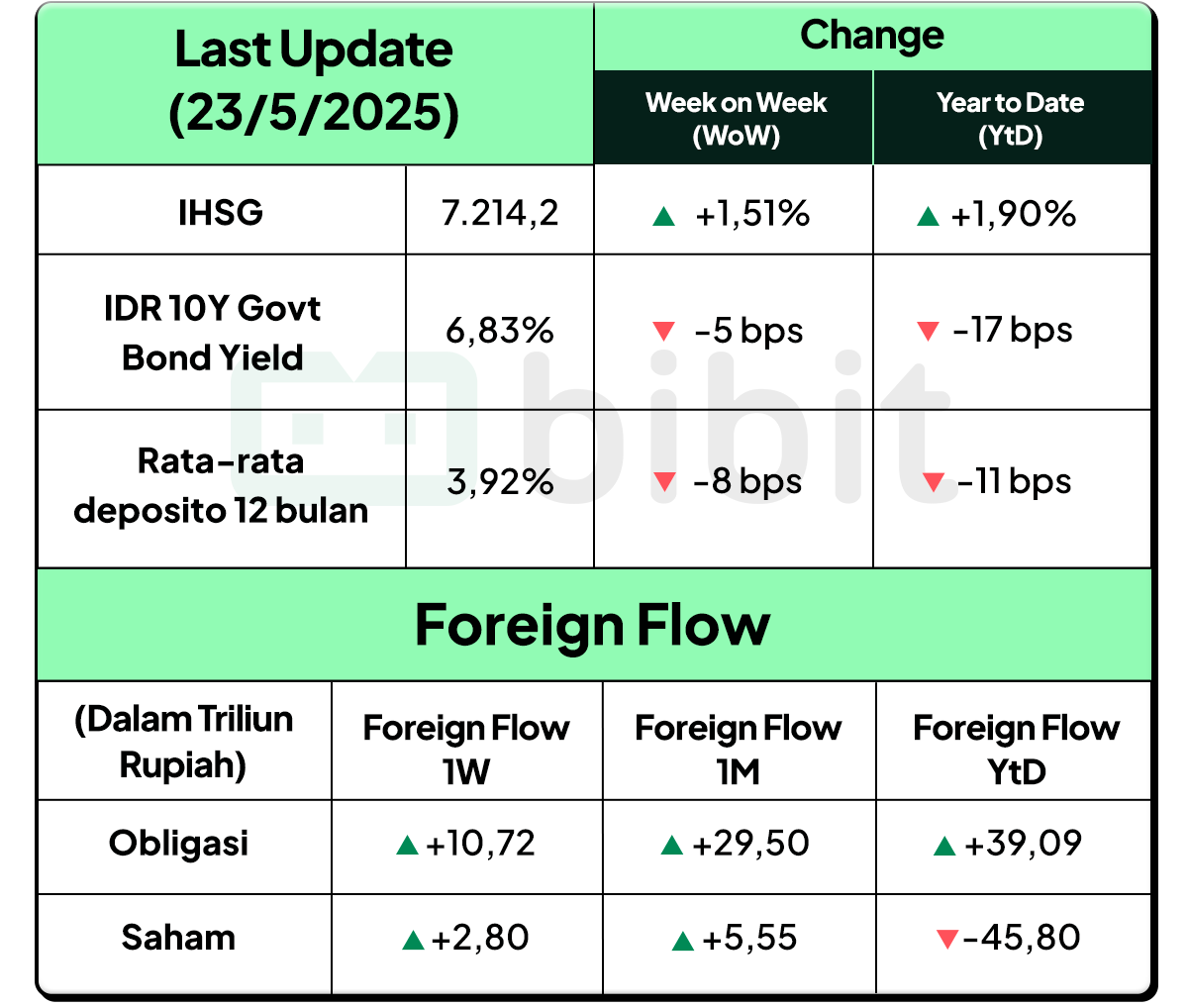

Pasar modal Indonesia berpotensi memperoleh sentimen positif dari penguatan nilai tukar rupiah dan pemangkasan suku bunga. Salah satu indikasinya adalah data net foreign inflow di IHSG dan pasar obligasi yang masing-masing tercatat sebesar Rp2,8 triliun dan Rp10,7 triliun sepekan terakhir. Hasil tersebut membuat MtD net foreign inflow di IHSG mencapai Rp5 triliun per 23 Mei, yang berpeluang mengakhiri tren net foreign outflow yang terjadi selama 7 bulan terakhir. Konsensus saat ini mengekspektasikan BI akan memangkas BI Rate sebanyak -25 bps lagi hingga akhir 2025, berdasarkan survei dari Bloomberg dan Reuters.

Namun, investor juga perlu menyadari bahwa ketidakpastian akan selalu ada, mengingat narasi dan sentimen yang mudah berubah. Hal ini tercermin dari kebijakan Trump untuk menunda penerapan tarif terhadap Uni Eropa, meski ia baru mengumumkannya dua hari sebelum itu.

Perkembangan pasar sangat dinamis, sehingga sulit bagi investor untuk mengetahui kapan waktu yang ideal untuk bersikap optimis. Untuk itu, penting bagi investor untuk melakukan dollar cost averaging (DCA) atau investasi rutin, serta staying invested. Kedua strategi ini akan membantu investor menghindari pengambilan keputusan secara emosional di tengah volatilitas pasar.

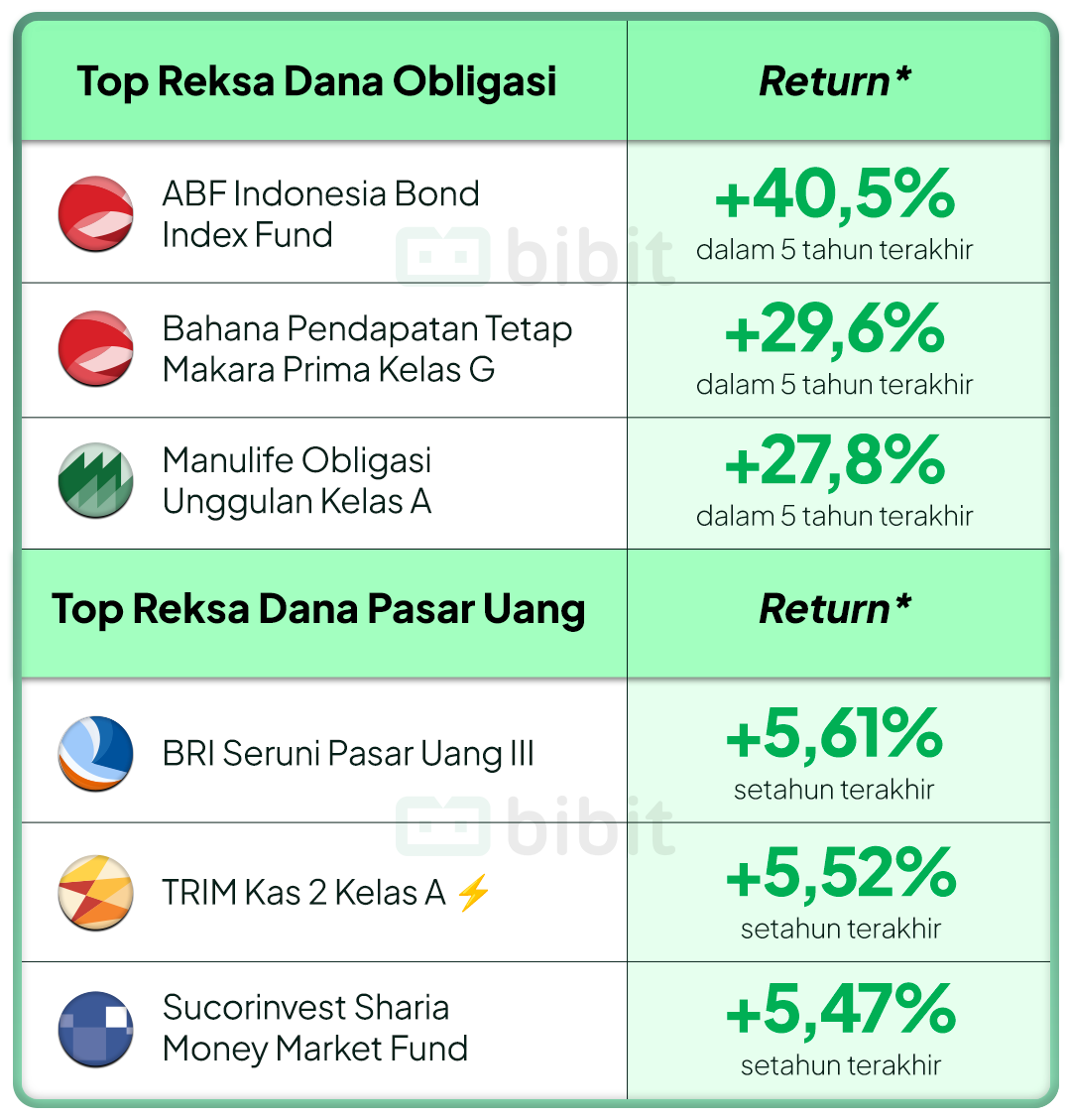

Selain itu, pastikan bahwa alokasi portofolio sudah sesuai dengan profil risiko yang dimiliki. Investor yang cenderung risk averse dapat mempertimbangkan 1) SR022 yang sedang dalam masa penawaran (s/d 18 Juni 2025) dengan yield yang dapat dikunci hingga jatuh tempo, 2) Reksa Dana Obligasi yang umumnya diuntungkan dalam siklus pemangkasan suku bunga, 3) serta Reksa Dana Pasar Uang. |

Simulasi Passive Income Bulanan dari SR022 |

Tenor 3 Tahun | Imbal Hasil Fixed Rate 6,45% per Tahun |

Tenor 5 Tahun | Imbal Hasil Fixed Rate 6,55% per Tahun |

*Data return reksa dana per 23 Mei 2025. Berdasarkan data historis, tidak menjamin kinerja di masa depan. |

|

|

IHSG MtD: Net Foreign Inflow Rp5 Triliun, Berpotensi Akhiri Tren Net Outflow Selama 7 Bulan Terakhir |

Sumber: Bloomberg per 23 Mei 2025, kecuali Foreign Flow Obligasi per 22 Mei 2025. |

|

|

Writer: Bibit Investment Research Team Disclaimer: Konten dibuat untuk tujuan edukasi dan bukan merupakan rekomendasi untuk membeli/menjual produk tertentu. |

|

|

Email ini dikirim oleh PT Bibit Tumbuh Bersama, Agen Penjual Efek Reksa Dana (APERD) yang terdaftar dan diawasi oleh Otoritas Jasa Keuangan. Informasi di dalam email ini bersifat rahasia dan hanya ditujukan bagi investor yang menggunakan APERD PT Bibit Tumbuh Bersama dan menerima email ini. Dilarang memperbanyak, menyebarkan, dan menyalin informasi rahasia ini kepada pihak lain tanpa persetujuan PT Bibit Tumbuh Bersama.

Reksa dana merupakan produk pasar modal dan bukan produk APERD. APERD tidak bertanggung jawab atas risiko pengelolaan portofolio yang dilakukan oleh Manajer Investasi. Semua investasi mengandung risiko dan adanya kemungkinan kerugian atas nilai investasi. Kinerja masa lalu tidak mencerminkan kinerja di masa depan. Kinerja historikal, keuntungan yang diharapkan dan proyeksi probabilitas disediakan untuk tujuan informasi dan ilustrasi.

Untuk informasi lebih lanjut, klik di sini.

|

Copyright © 2024. All rights reserved. |

|

|

|

0 komentar:

Posting Komentar