Mining Contractors: Navigating Coal Headwinds — Positive on DEWA & PTRO, Neutral on UNTR

Penulis: Hendriko Gani, Theodorus Melvin, Edi Chandren | Editor: Vivi Handoyo Lie, Aulia Rahman Nugraha

26 Juli 2025

- Prospek sektor menantang seiring berkurangnya permintaan akibat penurunan produksi batu bara nasional dan harga yang relatif soft (US$100–130/ton).

- Positif terhadap DEWA dan PTRO karena punya company–specific growth drivers.

- Netral terhadap UNTR, prospek negatif diimbangi oleh valuasi dan potensi dividen yang cukup menarik.

Proyeksi Laba Bersih UNTR, DEWA, dan PTRO

Sumber: Laporan keuangan, estimasi Stockbit

Executive Summary

Prospek sektor menantang, fokus pada emiten yang pertumbuhannya didorong company–specific drivers — Kami melihat prospek yang menantang bagi sektor kontraktor pertambangan, seiring dengan: 1) ekspektasi penurunan produksi batu bara nasional; dan 2) proyeksi harga batu bara yang cenderung soft di kisaran US$100–130/ton. Keduanya berpotensi berdampak negatif terhadap permintaan jasa pertambangan. Pertambangan nikel menjadi growth engine baru, tetapi perbedaan skalanya dengan batu bara membuatnya sulit untuk mengkompensasi potensi penurunan bisnis secara keseluruhan. Dengan konteks tersebut, kami menilai bahwa investor dapat fokus pada emiten–emiten yang prospek pertumbuhannya berasal dari level perusahaan (company–specific drivers) seperti Darma Henwa ($DEWA) dan Petrosea ($PTRO). Sementara itu, kami melihat prospek United Tractors ($UNTR) sulit untuk lepas dari dinamika sektornya secara umum, mengingat skalanya yang besar.

Produksi batu bara nasional melandai, nikel sulit untuk menggantikan — Berdasarkan data dari Kementerian ESDM, produksi batu bara nasional berpotensi turun -11% YoY pada 2025F ke level 739,5 juta ton, lebih rendah -19% dibandingkan RKAB 2025 di level 917 juta ton. Kami mengekspektasikan penurunan produksi batu bara dapat berlanjut pada 2026, seiring respons dari pemerintah terhadap permintaan China dan India yang masih cenderung lemah. Sementara itu, harga batu bara yang soft berpotensi menekan stripping ratio. Di sisi lain, meski memiliki prospek pertumbuhan yang lebih cerah dan tarif penambangan (mining fee) yang lebih tinggi, total volume overburden dari nikel hanya setara ~10% total volume overburden batu bara akibat perbedaan skala produksi (~700 juta ton vs. ~300 juta ton secara tahunan) dan level striping ratio (5–10x vs. 1–3x).

DEWA: Positif — Didorong transformasi bisnis (peralihan ke eksekusi in–house) dan potensi penambahan kontrak dari grup afiliasi, kami memproyeksikan laba bersih DEWA dapat tumbuh +216% CAGR pada periode 2024–2028F. Meski harga sahamnya telah rally +84% sejak awal 2025, kami melihat DEWA masih memiliki potensi upside jika berkaca dari Bumi Resources Minerals ($BRMS) — sister company DEWA yang harga sahamnya juga diperdagangkan secara premium, yakni berdasarkan proyeksi laba bersih 2–3 tahun ke depan. Pada harga Rp204/saham per 22 Juli 2025, DEWA diperdagangkan dengan valuasi 15,8x P/E 2025F dan 7,9x P/E 2026F. Dengan memperhitungkan potensi kinerja 2–3 tahun ke depan, kami melihat DEWA dapat diperdagangkan di level Rp270/saham (+32% upside) atau setara 6,7x P/E 2028F.

PTRO: Positif — Masuknya PTRO ke dalam grup Barito mendorong perseroan untuk berfokus kembali pada bisnis inti, yakni layanan EPC dan jasa kontraktor pertambangan. Kami estimasikan laba bersih PTRO dapat tumbuh +66% CAGR pada 2024–2028F, didorong oleh peningkatan kontribusi kontrak eksternal baru dan penugasan proyek EPC dari entitas afiliasi untuk memperkuat nilai ekonomi dalam ekosistem grup. Dari sisi valuasi, PTRO saat ini diperdagangkan pada level yang jauh lebih premium dibandingkan peers–nya, baik secara P/E, P/BV, maupun EV/EBITDA. Kami menilai bahwa valuasi PTRO baru terlihat menarik jika dibandingkan dengan emiten–emiten Grup Barito yang lain. Karena faktor tersebut, pergerakan saham PTRO akan terpengaruh signifikan dengan pergerakan saham–saham lain di Grup Barito, tidak hanya dari prospek kinerja.

UNTR: Netral — Dengan bisnis inti terkait batu bara yang memiliki tantangannya masing–masing di tengah kontribusi bisnis non–inti (logam dan mineral) yang belum signifikan, kami memperkirakan UNTR akan mengalami penurunan kinerja dalam beberapa tahun mendatang. Kami memproyeksikan laba bersih UNTR secara tahunan akan turun -10,9%/-3,9% pada 2025/2026F. Meski valuasi (5,1x 1–Year Forward P/E dan 0,88x P/BV) dan potensi dividen (dividend yield 8,3%) cukup atraktif, kami cenderung netral terhadap UNTR mengingat prospek kinerja ke depan dan belum adanya katalis positif dalam waktu dekat.

Proyeksi Kinerja Keuangan UNTR

Sumber: Laporan keuangan, estimasi Stockbit

Proyeksi Kinerja Keuangan DEWA

Sumber: Laporan keuangan, estimasi Stockbit

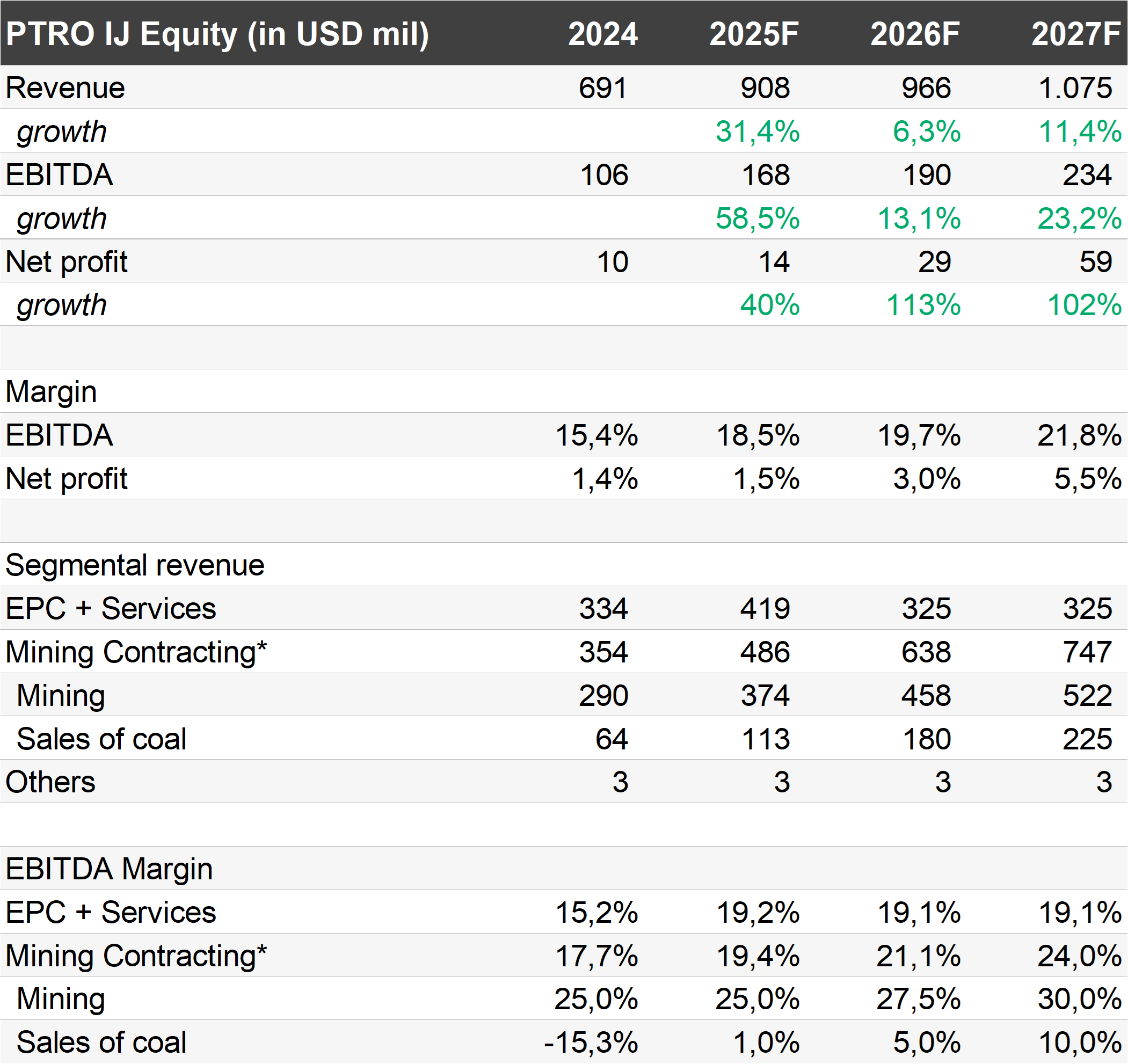

Proyeksi Kinerja Keuangan PTRO

Sumber: Laporan keuangan, estimasi Stockbit

Kontraktor Pertambangan

Prospek Industri

Kami melihat prospek yang menantang bagi sektor kontraktor pertambangan, seiring: 1) ekspektasi penurunan produksi batu bara nasional; dan 2) proyeksi harga batu bara yang cenderung soft di kisaran US$100–130/ton. Kedua faktor tersebut berpotensi berdampak negatif terhadap permintaan jasa pertambangan, terutama volume overburden yang merupakan pendorong utama bagi bisnis ini.

Berdasarkan proyeksi terakhir dari pemerintah, produksi batu bara nasional hanya akan mencapai 739,5 juta ton pada 2025F, turun -11% YoY dibandingkan realisasi 2024 dan lebih rendah -19% dibandingkan target RKAB 2025. Lemahnya permintaan dari China dan India — di mana ekspor batu bara dari Indonesia masing–masing turun -20% YoY dan -15% YoY pada 4M25 — menjadi faktor utama yang menekan ekspektasi produksi nasional. Kami menilai, tren lemahnya permintaan dari kedua negara tersebut dapat berlanjut pada tahun depan atau setidaknya hingga 1H26, sehingga produksi batu bara nasional berpotensi kembali melandai pada 2026.

Produksi Batu Bara Nasional Indonesia

Sumber: Kementerian ESDM

Lemahnya permintaan batu bara Indonesia dari China dan India juga berimbas pada harga batu bara global yang cenderung melemah. Per Selasa (22/7), harga batu bara Newcastle berada di level US$110/ton, turun -10,6% YTD. Meski berpotensi rebound, kami menilai harga batu bara secara umum akan berkisar US$100–130/ton hingga tahun depan. Kami menilai bahwa kisaran harga yang soft ini akan menjaga striping ratio produsen batu bara di level yang rendah, mengimplikasikan volume overburden yang juga rendah.

Stripping Ratio Klien UNTR vs. Harga Batu Bara Newcastle

Sumber: Bloomberg, UNTR

Nikel yang memiliki prospek lebih cerah dibanding batu bara menjadi growth engine baru bagi sektor kontraktor pertambangan. Namun, permintaan dari sektor nikel akan sulit untuk mengkompensasi dan menggantikan penurunan volume overburden batu bara karena perbedaan skalanya.

Sebagai ilustrasi, produksi batu bara per tahun berkisar di level ~700 juta ton dengan striping ratio sekitar 5–10x, yang mengimplikasikan total volume overburden sekitar 3,5–7 miliar bcm. Sementara itu, produksi bijih nikel Indonesia secara tahunan berada di kisaran ~300 juta ton dengan striping ratio yang jauh lebih kecil di kisaran 1–3x, yang mengimplikasikan volume overburden dari nikel hanya berkisar 300–900 juta bcm atau hanya setara ~10% dari volume overburden batu bara.

Perbedaan skala yang signifikan ini tidak akan cukup mengkompensasi penurunan permintaan dari sektor batu bara, meski mining fee per unit untuk penambangan nikel lebih tinggi sekitar +30–50% dibandingkan batu bara.

Model Bisnis

Meski tidak terlepas dari pengaruh harga komoditasnya, bisnis kontraktor pertambangan memiliki stabilitas bisnis yang relatif lebih baik dibandingkan produsen tambang (miners). Hal ini mengingat kinerja kontraktor pertambangan lebih dipengaruhi oleh volume yang dikerjakan dan memiliki mining fee yang cenderung stabil. Mining fee sendiri baru akan berubah secara material jika terdapat perubahan harga komoditas yang signifikan. Sementara itu, kinerja produsen tambang cenderung berfluktuasi tergantung pergerakan harga komoditasnya.

Berdasarkan perhitungan kami, korelasi laba bersih produsen tambang seperti Alamtri Resources Indonesia ($ADRO) — yang bisnis batu bara termalnya kini berada di Adaro Andalan Indonesia ($AADI) — dan Indo Tambangraya Megah ($ITMG) terhadap harga batu bara Newcastle pada 2015–2024 mencapai kisaran 0,9–1. Sementara itu, laba bersih kontraktor pertambangan anak usaha UNTR, PT Pamapersada Nusantara (PAMA), terhadap harga batu bara Newcastle hanya 0,4. Kinerja laba bersih PAMA utamanya didorong oleh volume overburden yang dikerjakan.

Laba Bersih ADRO, ITMG, dan PAMA vs. Harga Batu Bara Newcastle

Sumber: Bloomberg, Stockbit

Laba Bersih dan Volume Overburden PAMA

Sumber: Bloomberg, Stockbit

UNTR: Valuasi dan Dividen Cukup Menarik, tapi Prospek Menantang

Prospek pertumbuhan yang menantang — Dengan bisnis inti terkait batu bara yang memiliki tantangannya masing–masing di tengah kontribusi bisnis non–inti (logam dan mineral) yang belum signifikan, kami memperkirakan UNTR akan mengalami penurunan laba bersih secara tahunan sebesar -10,9%/-3,9% pada 2025F/2026F.

Tantangan pada bisnis inti — Kami melihat segmen bisnis alat berat UNTR — yang menyumbang ~19% laba sebelum pajak perseroan dalam 5 tahun terakhir — berpotensi mengalami tekanan volume penjualan seiring meningkatnya persaingan dari produk–produk China dan prospek penurunan produksi batu bara nasional. Kami juga menilai bahwa penurunan produksi dan harga batu bara yang soft akan membebani segmen kontraktor pertambangan UNTR, yang berkontribusi sebesar ~48% dari laba sebelum pajak dalam 5 tahun terakhir. Meski segmen kontraktor pertambangan UNTR mulai memasuki sektor nikel, kontribusinya masih akan relatif kecil. Secara bottomline, kami mengestimasikan laba sebelum pajak dari bisnis alat berat dan kontraktor pertambangan UNTR masing–masing akan turun secara tahunan sebesar -8,3/-6,8% dan -16,5/-10,8% pada 2025F/2026F seiring penurunan volume dan margin.

Bisnis non–inti belum memiliki katalis dalam waktu dekat — Kami menilai bisnis non–inti UNTR terkait logam dan mineral belum dapat mengkompensasi tekanan yang dihadapi bisnis inti perseroan. Hal ini mengingat UNTR sedang menjalani proses pengembangan, baik pada bisnis emas maupun bisnis nikelnya, yang hasilnya belum akan dirasakan dalam 1–2 tahun mendatang. Secara keseluruhan, kami mengestimasikan kontribusi bisnis logam dan mineral hanya akan menyumbang 12/16% terhadap total laba sebelum pajak 2025F/2026F.

Valuasi dan dividen cukup atraktif — Secara valuasi, saat ini UNTR diperdagangkan pada 5,1x 1–Year Forward P/E, sedikit di bawah -1x Standar Deviasi di bawah rata–rata historis 5 tahun, dan 0,88x P/BV. Dari aspek dividen, kami memproyeksikan UNTR akan membagikan dividen sebesar Rp7 T/Rp6,7 T dari tahun buku 2025F/2026F, dengan asumsi payout ratio sebesar 40%. Besaran dividen ini mengindikasikan dividend yield tahun buku 2025F/2026F sebesar 8,3%/8% per Selasa (22/7). Kami menilai bahwa level valuasi dan potensi dividen UNTR cukup menarik. Namun, mengingat prospek kinerja dalam 2 tahun mendatang dan belum adanya katalis positif dalam waktu dekat, kami secara keseluruhan cenderung netral terhadap UNTR. Kami menilai keberhasilan UNTR untuk menumbuhkan bisnis logam dan mineral secara signifikan — termasuk menggunakan kapasitas balance sheet untuk mengakselerasi transisi bisnis — akan menjadi katalis positif bagi perseroan.

Risiko — Dengan ekspektasi kinerja UNTR yang menantang, upside risk yang kami lihat adalah: 1) normalisasi produksi batu bara China dan India yang dapat mendorong harga batu bara serta volume ekspor dan produksi batu bara nasional; dan 2) progres transisi bisnis yang berjalan lebih cepat dibandingkan ekspektasi.

Prospek Pertumbuhan yang Menantang

Secara konsolidasi, kami memperkirakan laba bersih UNTR berpotensi melemah secara tahunan sebesar -10,9%/-3,9% pada 2025F/2026F, utamanya didorong oleh penurunan margin.

Kami mengekspektasikan penurunan pendapatan UNTR akan berasal dari 2 segmen utama perseroan — yakni alat berat dan kontraktor pertambangan — yang jika digabungkan berkontribusi sebesar 89%/87% dari total pendapatan UNTR pada 2025F/2026F. Selain penurunan pendapatan, kami memproyeksikan kedua segmen tersebut berpotensi mengalami penurunan margin seiring ketatnya persaingan pada industri penjualan alat berat dan penurunan volume overburden yang berdampak negatif pada operating leverage.

Sementara itu, segmen logam dan mineral yang menjadi fokus diversifikasi UNTR ke depan masih akan memiliki kontribusi yang minim (11,5%/15,7% dari total laba sebelum pajak 2025F/2026F) dan belum akan mengalami lonjakan signifikan dalam 2 tahun mendatang.

Ekspektasi Kinerja UNTR pada 2023–2026F

Sumber: UNTR, Stockbit

Segmen Alat Berat: Meningkatnya Kompetisi dari Produk China dan Penurunan Permintaan Secara Umum

Kami mengekspektasikan segmen alat berat UNTR akan mengalami penurunan pendapatan dan laba sebelum pajak secara tahunan, masing–masing sebesar -5,5%/-1,3% dan -8,3%/-6,8% pada 2025F/2026F. Kami juga menurunkan proyeksi margin laba sebelum pajak di segmen alat berat UNTR masing–masing sebesar -30 bps/-50 bps ke level 8,9% dan 8,4% pada 2025/2026F, sejalan dengan penurunan harga jual rata–rata (ASP) dan volume penjualan.

Proyeksi penurunan produksi batu bara nasional berpotensi mengurangi permintaan alat berat. Selain itu, meningkatnya persaingan di bisnis alat berat terlihat dari tren penurunan market share Komatsu dari level yang stabil di kisaran 28–30% dalam beberapa tahun terakhir (kecuali 2021) menjadi 26% selama 5M25.

Meski market share Komatsu pada 5M25 terlihat stabil dibandingkan realisasi 2024 di level 26%, manajemen UNTR menjelaskan bahwa realisasi penjualan alat berat pada 5M25 dipengaruhi oleh backlog pengiriman alat berat pada akhir tahun lalu yang baru dikirim pada awal tahun ini. Oleh karena itu, kami mengestimasikan market share Komatsu pada akhir 2025 berpotensi lebih rendah dari 26%. Pemilihan merek XCMG oleh DEWA juga menggambarkan meningkatnya kompetisi di bisnis alat berat.

Kami mengasumsikan penurunan volume penjualan alat berat Komatsu ke level 4.500 unit pada 2026F, setelah naik ke level 4.600 unit pada 2025F. Kami juga mengasumsikan penurunan ASP secara tahunan sebesar -4%/-2,8% pada 2025F/2026F, sehingga berdampak negatif terhadap margin.

Penjualan Komatsu, Pendapatan, dan Laba Sebelum Pajak Segmen Alat Berat UNTR pada 2023–2026F

Sumber: UNTR, Stockbit

Market Share Komatsu pada 2018–5M25

Sumber: UNTR

Segmen Kontraktor Pertambangan: Penurunan Volume Overburden

Kami juga mengekspektasikan penurunan pendapatan dan laba sebelum pajak dari PAMA, yang merupakan anak usaha UNTR di segmen kontraktor pertambangan. Kami memproyeksikan pendapatan segmen ini akan turun secara tahunan sebesar -0,3%/-5% pada 2025F/2026F, sementara laba sebelum pajak turun -16,5%/-10,8%.

Kami menilai bahwa ekspektasi penurunan produksi nasional dan tertekannya stripping ratio — karena harga batu bara yang soft — berpotensi memberikan dampak negatif terhadap volume overburden dan operating leverage.

Di sisi lain, ekspansi PAMA ke sektor nikel kami perkirakan belum akan memberikan kontribusi signifikan dalam waktu dekat. Hal ini mengingat skala produksi nikel di Indonesia yang relatif masih lebih kecil dibandingkan batu bara. Selain itu, karakteristik tambang nikel yang umumnya memiliki stripping ratio rendah turut membatasi potensi volume pekerjaan yang bisa digarap.

Kami mengestimasikan bahwa volume overburden dan produksi batu bara (klien) akan turun secara tahunan masing–masing sebesar -5%/-5% pada 2026F, setelah tumbuh +2,7%/+1,4% ke level 1,25 miliar bcm/150 juta ton pada 2025F. Kami juga mengekspektasikan penurunan margin laba sebelum pajak di segmen kontraktor pertambangan UNTR sebesar -340 bps/-110 bps ke level 17,4%/16,3% pada 2025F/2026F.

Overburden, Produksi Batu Bara, Pendapatan, dan Laba Sebelum Pajak di Segmen Kontraktor Pertambangan UNTR pada 2023–2026F

Sumber: UNTR, Stockbit

Segmen Logam dan Mineral: Pertumbuhan Belum Akan Signifikan dalam Waktu Dekat

Berdasarkan diskusi kami dengan manajemen UNTR, segmen pertambangan logam dan mineral perseroan — yang terdiri dari emas dan nikel — belum akan mengalami pertumbuhan yang signifikan dalam 2 tahun ke depan karena masih dalam proses pengembangan.

Pada segmen emas, UNTR sedang berfokus untuk meningkatkan kapasitas dry tailing, sehingga perseroan belum berencana untuk meningkatkan produksi emas dalam waktu dekat. Selain itu, UNTR juga sedang berfokus pada eksplorasi fase ke–2 di tambang emas Martabe, yang nantinya dapat menjadi growth engine perseroan ke depan. UNTR menjelaskan bahwa peningkatan kapasitas dry tailing dan eksplorasi tambang Martabe fase ke–2 baru akan rampung pada 2027.

Pada segmen nikel, UNTR mengatakan bahwa perseroan belum akan meningkatkan volume produksi bijih nikel, seiring smelter RKEF yang masih dalam fase konstruksi dan smelter HPAL yang masih berada pada fase feasibility study. UNTR akan mempertimbangkan untuk meningkatkan kembali produksi bijih nikel setelah merampungkan pembangunan smelter RKEF.

Kami mengestimasikan volume penjualan emas UNTR akan berada di level 240 ribu oz (+3,4%/+0% YoY) pada 2025F/2026F, sementara volume penjualan nikel di level 2 juta WMT (+1,3%/+0% YoY).

Volume Penjualan Emas dan Nikel, Pendapatan, dan Laba Sebelum Pajak Segmen Pertambangan Logam dan Mineral UNTR pada 2023–2026F

Sumber: UNTR, Stockbit

Segmen Pertambangan Batu Bara: Produksi Masih Berpotensi Tumbuh

Berdasarkan diskusi kami dengan manajemen UNTR, perseroan tetap akan memaksimalkan volume produksi dan penjualan batu bara dari tambang sendiri. Perseroan mengatakan bahwa volume penjualan dari PT Tuah Turangga Agung — anak usaha UNTR di segmen pertambangan batu bara — masih dapat ditingkatkan ke level 15 juta ton (vs. target 2024: 13,1 juta ton).

Menggunakan asumsi volume penjualan batu bara pada 2025F di level 14 juta ton — sesuai guidance manajemen — dan volume penjualan 2026F sebesar 14,5 juta ton, kami mengekspektasikan pendapatan UNTR dari segmen pertambangan batu bara pada 2025F/2026F akan mencapai Rp29,4 T/Rp30,5 T (-2,2%/+3,6% YoY). Selain itu, kami mengasumsikan laba sebelum pajak dari segmen ini akan naik +6,9% YoY menjadi Rp3,4 T pada 2026F, setelah turun -27,2% YoY ke level Rp 3,2 T pada 2025F.

Volume Penjualan Batu Bara, Pendapatan, dan Laba Sebelum Pajak Segmen Pertambangan Batu Bara UNTR pada 2023–2026F

Sumber: UNTR, Stockbit

Valuasi dan Dividen

Per 22 Juli 2025, UNTR diperdagangkan dengan valuasi 1–Year Forward P/E sebesar 5,1x, sedikit di bawah -1x Standar Deviasi rata–rata historis 5 tahun terakhir, dan 0,88x P/BV.

Dari aspek dividen, kami mengestimasikan UNTR berpotensi membagikan dividen untuk tahun buku 2025F sebesar Rp7 T atau ~Rp1.917/saham, dengan asumsi payout ratio sebesar 40%, sama seperti payout ratio pada tahun buku 2023 dan 2024. Jumlah tersebut mengindikasikan dividend yield ~8,3% berdasarkan harga saham UNTR per Selasa (22/7).

Kami menilai aspek valuasi dan dividen tersebut cukup atraktif, terutama dengan track–record kinerja UNTR. Namun, dengan mempertimbangkan prospek kinerja dalam 2 tahun ke depan dan belum adanya katalis positif bagi perseroan dalam waktu dekat, secara keseluruhan kami cenderung netral terhadap UNTR.

Kami menilai keberhasilan UNTR untuk menumbuhkan bisnis logam dan mineral secara signifikan — termasuk optimalisasi kapasitas balance sheet untuk mengakselerasi transisi bisnis — sebagai katalis positif bagi perseroan.

1-Year Forward P/E UNTR dalam 5 Tahun Terakhir

Sumber: Bloomberg

Risiko

Meski prospek kinerja UNTR ke depan akan menantang, kami melihat masih terdapat upside risk bagi perseroan yang mungkin terjadi, antara lain:

- Normalisasi produksi batu bara China dan India yang dapat mendorong harga batu bara, volume ekspor, dan produksi batu bara nasional, sehingga memberikan tambahan pendapatan dan laba sebelum pajak bagi kinerja UNTR ke depan.

- Progres transisi bisnis ke non–batu bara yang lebih cepat dibanding ekspektasi, sehingga dapat menahan laju perlambatan kinerja UNTR dari segmen terkait batu bara.

- Optimalisasi balance sheet untuk mengakuisisi aset yang dapat memberikan nilai tambah (value–accretive) dengan ukuran yang signifikan.

DEWA: Unlocking Multi–Year Growth through Transformation

Pembahasan lengkap mengenai DEWA di bawah ini telah kami publikasikan sebelumnya dalam Unboxing DEWA pada 9 Juni 2025.

Multi–year growth story — Kami menilai DEWA menawarkan potensi pertumbuhan yang signifikan dalam beberapa tahun mendatang, dengan EBITDA perseroan kami proyeksikan akan tumbuh dari Rp896 M pada 2024 menjadi Rp3,7 T pada 2028 (CAGR +43%). Sementara itu, kami mengestimasikan laba bersih DEWA akan mencapai Rp1,6 T pada 2028 (CAGR +216%), naik dari level Rp16 M pada 2024. Pertumbuhan ini akan didorong oleh: 1) peningkatan margin seiring transformasi model bisnis, dari sebelumnya bertumpu pada subkontraktor menjadi dikerjakan secara internal; dan 2) potensi tambahan kontrak baru dari grup afiliasi.

Transformasi model bisnis — DEWA tengah melakukan transformasi model bisnis, yang akan mengurangi ketergantungan kepada subkontraktor dan mengalihkan pekerjaan pada kontrak existing sepenuhnya ke internal. Porsi pekerjaan internal kami ekspektasikan akan naik secara bertahap dari level 52% pada 2024 menjadi 100% pada 2028F. Transformasi ini akan mendongkrak margin EBITDA perseroan dari level 15% pada 2024 menjadi 35% pada 2028F, mengingat perbedaan margin yang signifikan jika proyek dikerjakan melalui subkontraktor (~8%) dibandingkan secara internal (~35%). Selain upside dari kontrak existing, manajemen DEWA juga mengindikasikan adanya potensi penambahan kontrak dari grup afiliasi, jika perseroan terbukti dapat memenuhi pekerjaan dengan baik. Kami mengasumsikan penambahan kontrak baru dari pihak afiliasi mencapai 50 juta bcm pada 2026F, yang kemudian diikuti dengan tambahan 25 juta bcm masing–masing pada 2027F dan 2028F.

Peningkatan kapasitas dan kapabilitas sebagai modal transformasi — Balance sheet yang ample pasca–restrukturisasi keuangan berupa debt–to–equity swap yang sudah ditempuh DEWA pada awal 2025 membuka akses pendanaan dari perbankan maupun non–perbankan — termasuk financing dari vendor — yang dapat digunakan untuk mendatangkan alat berat bagi proyek–proyek perseroan. Selain itu, bergabungnya Teguh Boentoro (afiliasi Salim) dalam jajaran direksi DEWA menunjukkan keseriusan perseroan untuk mengeksekusi strategi transformasi di atas.

Valuasi saat ini telah merefleksikan laba bersih 2026F, tapi masih ada potensi upside jika berkaca dari BRMS — Meski telah rally +83,8% sejak awal 2025, kami melihat harga saham DEWA masih memiliki potensi upside jika berkaca dari BRMS — sister company DEWA yang harga sahamnya juga diperdagangkan secara premium, yakni berdasarkan proyeksi laba bersih 2–3 tahun ke depan. Dengan harga Rp204/saham per 22 Juli 2025, DEWA diperdagangkan dengan valuasi 15,8x P/E 2025F dan 7,9x P/E 2026F, lebih premium dibandingkan valuasi United Tractors ($UNTR) saat ini di level 4,8x P/E 2025F. Dengan memperhitungkan potensi kinerja 2–3 tahun ke depan, kami melihat DEWA dapat diperdagangkan pada level Rp270/saham (+32% upside) atau setara 6,7x P/E 2028F. Meski masih lebih tinggi dibandingkan P/E 2025F dari UNTR, kami merasa DEWA layak diperdagangkan dengan valuasi yang lebih premium karena perseroan berfokus pada segmen kontraktor pertambangan, yang merupakan segmen terbaik UNTR. Selain itu, mengingat pertumbuhan 2–3 tahun ke depan yang berasal dari inisiatif dan eksekusi internal, kami melihat risiko bisnis dari sumber pertumbuhan tersebut cenderung kecil. Keberhasilan transformasi bisnis ini juga sudah mulai terlihat dari EBITDA dan laba bersih DEWA yang tumbuh +62% QoQ dan +901% QoQ pada 1Q25.

Risiko — Beberapa risiko utama bagi DEWA yang kami lihat adalah: 1) progres peralihan dari subkontraktor ke internal yang terhambat/lebih lambat dibandingkan ekspektasi dan perolehan kontrak baru yang lebih sedikit dari ekspektasi; 2) penurunan signifikan harga batu bara yang dapat berimbas pada penurunan mining fee; dan 3) potensi asset impairment seiring dengan rendahnya reinvestment rate dalam beberapa tahun terakhir.

Model Bisnis dan Pendorong Pertumbuhan

DEWA merupakan entitas usaha Bumi Resources ($BUMI) yang bergerak di bidang kontraktor pertambangan. Saat ini, perseroan memiliki 2 klien utama, yakni PT Kaltim Prima Coal (KPC) dan PT Arutmin Indonesia (AI), yang merupakan 2 tambang terbesar milik BUMI.

Setelah pergantian manajemen pada Juni 2023 dan 2024 lalu, serta restrukturisasi keuangan pada awal 2025 ini, kami melihat potensi pertumbuhan kinerja DEWA dalam beberapa tahun mendatang (multi–year growth). Pertumbuhan ini akan didorong oleh 2 faktor, yakni: 1) seiring transformasi model bisnis, dari sebelumnya bertumpu pada subkontraktor menjadi dikerjakan secara internal; dan 2) potensi tambahan kontrak baru dari grup afiliasi.

Kami memproyeksikan laba bersih DEWA akan tumbuh dari Rp16 M pada 2024 menjadi Rp1,6 T pada 2028F, mencerminkan pertumbuhan CAGR 4 tahun sebesar +216%. Kami juga mengestimasikan EBITDA perseroan akan mencapai Rp3,7 T pada 2028F, tumbuh dari Rp896 M pada 2024 dan merefleksikan CAGR 4 tahun sebesar +43%.

Prospek pertumbuhan tersebut dapat dicapai melalui peningkatan kapasitas dan kapabilitas perseroan. Dari aspek permodalan, balance sheet yang ample setelah melakukan debt to equity swap memungkinkan DEWA untuk mendapatkan pendanaan — baik dari perbankan maupun financing dari vendor — untuk memastikan ketersediaan alat berat guna mengeksekusi setiap proyek.

Selain itu, bergabungnya Teguh Boentoro (afiliasi Salim) dalam jajaran direksi DEWA menunjukkan keseriusan perseroan untuk mengeksekusi strategi transformasi di atas.

Liability–to–Equity DEWA Sebelum dan Sesudah Debt–to–Equity Swap

Sumber: Keterbukaan informasi, estimasi Stockbit

Ekspansi Margin dari Peningkatan Porsi Pekerjaan Internal

DEWA sedang melakukan transformasi model bisnis, dari sebelumnya mengandalkan subkontraktor untuk mengerjakan proyek menjadi eksekusi sepenuhnya secara internal. Transformasi ini berpotensi mendongkrak margin DEWA ke depan. Berdasarkan analisis kami dari kinerja perseroan pada 1Q25, DEWA membukukan margin EBITDA sekitar ~35% untuk proyek yang dikerjakan secara internal, naik lebih dari 4x lipat dibandingkan margin ketika menggunakan jasa subkontraktor di kisaran ~8%.

Margin EBITDA sebesar 35% tersebut kami nilai sebagai angka yang masih realistis untuk dicapai (achievable), mengingat levelnya setara dengan margin EBITDA PAMA di level 34% selama 2024. PAMA sendiri merupakan sector leader di bisnis kontraktor pertambangan.

Untuk memuluskan inisiatif transformasi bisnis tersebut, manajemen DEWA pada akhir 2024 memutuskan untuk menambah kapasitas produksi internal sebesar 30 juta bcm per tahun melalui fasilitas kredit sindikasi senilai Rp2,6 T yang dipimpin oleh Bank Central Asia ($BBCA). Sebagian peralatan yang dibeli menggunakan fasilitas tersebut — yang setara dengan kapasitas untuk pekerjaan sebesar ~5,7 juta bcm per tahun — telah diterima oleh perseroan pada akhir 2024, sementara sisanya diekspektasikan akan datang pada awal 2025.

Pada 2025 sendiri, DEWA akan kembali menambah kapasitas alat beratnya setara 30 juta bcm per tahun, di mana peralatan tersebut dibiayai oleh vendor (vendor financing) dan diekspektasikan akan diterima oleh perseroan pada awal 3Q25. Melalui skema vendor financing ini, vendor penyediaan alat berat DEWA, XCMG China, menyediakan termin pembayaran berjangka, sehingga DEWA tidak perlu melakukan pembayaran penuh terhadap pembelian alat beratnya dan dapat mencicil selama tenor yang telah disetujui bersama.

Berdasarkan proyeksi manajemen DEWA, ketika transformasi model bisnis ini berjalan sepenuhnya pada 2027F, inisiatif ini berpotensi meningkatkan kapasitas produksi internal DEWA untuk AI dan KPC dari ~100 juta bcm pada akhir 2024 (48% dari total kapasitas operasi) menjadi 147,6 juta bcm pada akhir 2027 (100% dari total kapasitas operasi).

Kapasitas Operasional DEWA

Sumber: DEWA

Potensi Pertumbuhan Pendapatan dari Kontrak Baru

Berdasarkan diskusi kami dengan manajemen DEWA, perseroan mengindikasikan adanya potensi kontrak baru dari pihak afiliasi di luar grup BUMI pada akhir 2025. Kontrak tersebut diekspektasikan mencapai 50 juta bcm per tahun dan dapat ditingkatkan menjadi 150 juta bcm per tahun, jika DEWA berhasil mencatatkan kinerja yang baik.

Kami melihat jalur ekspansi dan pertumbuhan kontrak DEWA akan berjalan lancar, mengingat afiliasi perseroan dengan konglomerat besar Indonesia dan sejalan dengan tren pemberian kontrak kepada entitas afiliasi untuk meningkatkan nilai ekonomi dalam ekosistem grup.

Selain potensi kontrak baru hingga 150 juta bcm per tahun tersebut, kami mengekspektasikan bahwa DEWA masih bisa mendapatkan kontrak lain seiring kapasitas balance sheet yang masih cukup besar dan banyaknya proyek baru dari grup berelasi. Berdasarkan analisis kami, beberapa entitas afiliasi yang berpotensi menambah pekerjaan bagi DEWA adalah:

- BRMS, perusahaan emas dan tembaga yang terafiliasi dalam grup BUMI. Per 2024, BRMS memiliki total cadangan sebesar 5.054 koz emas dan 613 ribu ton tembaga.

- Ithaca Resources, grup tambang batu bara terafiliasi milik Direktur Utama BRMS dan Wakil Direktur BUMI, Agoes Projosasmito.

- Gayo Mineral Resources, anak usaha DEWA yang bergerak di bidang pertambangan emas. Berdasarkan keterangan manajemen DEWA, Gayo Mineral Resources diekspektasikan menyelesaikan JORC pada 2027. Setelah menyelesaikan JORC, DEWA berpotensi mendapatkan tambahan laba dari hasil revaluasi Gayo Mineral Resources. Selain itu, beroperasinya Gayo Mineral Resources berpotensi menjadi tambahan pekerjaan bagi DEWA.

- Mach Metal Australia, tambang emas dan tembaga milik grup Salim di Australia.

Proyeksi dan Asumsi

Dengan mempertimbangkan transformasi bisnis dan potensi tambahan kontrak baru, kami memproyeksikan laba bersih DEWA akan tumbuh dari dari Rp16 M pada 2024 menjadi Rp1,6 T pada 2028F (CAGR 4 tahun +216%), dengan EBITDA naik dari Rp896 M pada 2024 menjadi Rp3,7 T pada 2028F (CAGR 4 tahun +43%). Beberapa asumsi utama yang kami gunakan dalam proyeksi tersebut adalah sebagai berikut:

- Kenaikan secara bertahap volume pekerjaan internal dari KPC dan AI dari 68 juta bcm pada 2024 menjadi 99 juta bcm pada 2025, 123 juta bcm pada 2026, dan 144 juta bcm pada 2027.

- Volume tambahan sebesar 50 juta bcm dari kontrak baru di luar KPC dan AI untuk 2026F, dilanjutkan dengan tambahan kontrak sebesar 25 juta bcm masing–masing untuk 2027F dan 2028F.

- Asumsi dari kedua faktor di atas merepresentasikan peningkatan porsi pekerjaan internal dari 52% pada 2024 menjadi 69% pada 2025, 87% pada 2026, dan 98% pada 2027.

- EBITDA margin sebesar 8% untuk pekerjaan yang dikerjakan subkontraktor dan 35% untuk pekerjaan yang dikerjakan sendiri (in–house).

Estimasi Volume Material Moved DEWA per Tahun

Sumber: Estimasi Stockbit

Margin EBITDA DEWA vs. PAMA

Sumber: Estimasi Stockbit

Kinerja Keuangan DEWA 2024–2028F

Sumber: Estimasi Stockbit

Valuasi: DCF Indikasikan Upside +32%, Bull +47%, dan Bear -21%

Dengan prospek pertumbuhan dalam beberapa tahun ke depan, kami mengestimasikan fair value DEWA berpotensi mencapai Rp270/saham (+32% upside dari harga Rp204/saham per 22 Juli 2025), berdasarkan metode valuasi discounted cash flow (DCF). Perhitungan kami mempertimbangkan pertumbuhan perseroan yang berkelanjutan hingga 2028 (multi–year growth) dan diikuti dengan kinerja yang stabil seterusnya.

Pada harga Rp270/saham, DEWA memiliki valuasi P/E tahun 2025F, 2026F, dan 2027F masing–masing sebesar 20,9x, 10,4x, dan 7,6x. Harga Rp270/saham juga mengimplikasikan EV/EBITDA tahun 2025F, 2026F, dan 2027F masing–masing sebesar 7,6x, 4,9x, dan 4x.

Perhitungan fair value DEWA bergantung kepada 2 faktor utama, yakni: 1) kecepatan progres peralihan pekerjaan dari subkontraktor ke internal pada kontrak existing (KPC dan AI); dan 2) penambahan kontrak pekerjaan baru di luar kontrak existing.

Pada skenario base–case kami yang menghasilkan fair value sebesar Rp270/saham, kami memperkirakan bahwa total porsi pekerjaan internal akan meningkat ke 69% pada 2025F, 87% pada 2026F, dan 98% pada 2027F. Skenario tersebut juga mengasumsikan pekerjaan tambahan sebesar 50 juta bcm pada 2026F, yang meningkat menjadi 75 juta bcm pada 2027F dan 100 juta bcm pada 2028F.

Di luar skenario base–case, kami juga menghitung fair value DEWA berdasarkan skenario yang lebih optimis (bull–case) dan lebih pesimis (bear–case). Skenario bull–case menghasilkan fair value sebesar Rp300/saham (+47% upside), sedangkan skenario bear–case berujung pada fair value di level Rp160/saham (-21% downside).

Valuasi DCF

Sumber: Estimasi Stockbit

Skenario Bull Case dan Bear Case

Sumber: Estimasi Stockbit

Potensi Valuasi Premium: Studi Kasus BRMS

Selain menghitung fair value menggunakan metode valuasi konvensional, kami menilai bahwa investor juga perlu memperhatikan aspek owner atau pengendali, yang berpotensi memengaruhi bagaimana market memvaluasi DEWA.

Menggunakan BRMS sebagai studi kasus, kami melihat DEWA berpotensi diperdagangkan secara premium terhadap prospek kinerja jangka pendeknya (12 bulan ke depan). Dengan kata lain, valuasi DEWA berpotensi mencerminkan prospek kinerja dalam 2–3 tahun mendatang.

Kami menggunakan BRMS sebagai studi kasus untuk melihat potensi valuasi premium DEWA dengan mempertimbangkan kesamaan (similarities) kedua perseroan, yakni: 1) pengendali, di mana kedua perusahaan merupakan sister company di bawah grup BUMI; 2) adanya aksi korporasi; dan 3) prospek pertumbuhan signifikan pasca–aksi korporasi.

Pada 2021, BRMS melakukan rights issue sebanyak 2 kali dengan total raihan dana sebesar ~Rp3,3 T guna mendanai ekspansi proyek tambang emas di Palu (PT Citra Palu Minerals atau CPM) serta tambang emas dan tembaga Gorontalo (PT Gorontalo Minerals atau GM).

Meski kontribusi dari ekspansi BRMS tersebut baru mulai terefleksi secara signifikan pada kinerja keuangan 2H23, valuasi enterprise value (EV) BRMS sudah mulai meningkat sejak 2021. Valuasinya sempat terkoreksi dari puncaknya pada Mei 2022, namun masih bertahan di level yang tergolong premium hingga akhir 2022. Sepanjang 2023, EBITDA secara bertahap meningkat, namun sudah tidak lagi dibarengi dengan kenaikan valuasi. Kenaikan valuasi baru berlanjut sejak 3Q24 seiring dengan akselerasi pertumbuhan EBITDA.

Dinamika di atas dapat juga terlihat dari grafik EV/EBITDA di bawah, meski angka EBITDA yang masih sangat kecil pada periode 2021–2022 menyebabkan angka EV/EBITDA menjadi sangat volatil.

Secara umum, dapat disimpulkan bahwa valuasi BRMS mengalami kenaikan terlebih dahulu, merefleksikan ekspektasi pertumbuhan kinerja di beberapa tahun mendatang.

BRMS: Enterprise Value vs. EBITDA

Sumber: Bloomberg, Stockbit

EV/EBITDA BRMS

Sumber: Bloomberg, Stockbit

Risiko

Beberapa risiko yang kami lihat bagi DEWA adalah:

- Eksekusi – Peralihan dari subkontraktor ke internal yang lebih lambat dibandingkan ekspektasi dan/atau penambahan kontrak baru yang lebih sedikit dari ekspektasi berpotensi menyebabkan kinerja yang di bawah proyeksi.

- Mining fee – Jika harga batu bara turun signifikan dan bertahan di level yang rendah, hal ini dapat berimbas pada penurunan mining fee yang dapat menekan kinerja DEWA

- Impairment – Kami melihat potensi terjadinya asset impairment, mempertimbangkan rendahnya reinvestment rate (capex/gross asset) DEWA dalam beberapa tahun terakhir. Impairment sendiri tidak jarang terjadi pada perusahaan–perusahaan yang mengalami turnaround, meski tidak selalu terjadi.

Reinvestment Rate DEWA pada 2016–2024

Sumber: Stockbit

PTRO: Pergantian Kepemilikan dan Peningkatan Kapasitas Dorong Pertumbuhan

Peningkatan kinerja mulai terefleksi — Kami menilai PTRO akan menikmati pertumbuhan signifikan dalam beberapa tahun mendatang, yang berasal dari realisasi backlog kontrak yang telah diraih perseroan. Kami memperkirakan EBITDA perseroan akan tumbuh dari level US$106 juta pada 2024 menjadi US$257 juta pada 2028F (CAGR +25%). Sementara itu, laba bersih PTRO kami proyeksikan akan mencapai US$74 juta pada 2028F (CAGR +66%), naik dari level US$10 juta pada 2024. Pertumbuhan ini akan didorong oleh: 1) realisasi bisnis EPC dalam waktu dekat; dan 2) peningkatan kontribusi bisnis kontraktor dari proyek–proyek tambang baru yang dikerjakan PTRO.

Transformasi kepemilikan — Sejak diakuisisi oleh grup Barito pada awal 2024, PTRO mulai kembali berfokus pada bisnis inti, yakni jasa EPC dan jasa kontraktor pertambangan, setelah sempat mengalami pergeseran strategi dengan menjadi pemilik tambang batu bara. Perseroan terus berekspansi dengan mendapatkan proyek–proyek eksternal, selagi mengerjakan proyek internal milik sendiri dan pihak afiliasi seperti Petrindo Jaya Kreasi ($CUAN). Keberhasilan ekspansi ini membuat backlog kontrak PTRO naik dari level US$2,6 miliar pada awal 2024 menjadi ~US$3,5 miliar pada 1H25.

Bisnis EPC sebagai pendorong laba dalam jangka pendek, diikuti bisnis kontraktor pertambangan — Mayoritas tambang yang dilayani oleh PTRO adalah tambang baru yang memerlukan waktu untuk mencapai kapasitas maksimum. Oleh karena itu, kami memperkirakan laba dari bisnis EPC akan lebih dahulu terealisasi dari backlog kontrak dalam waktu 1–2 tahun mendatang. Ke depannya, kontribusi pendapatan bisnis kontraktor pertambangan perlahan akan meningkat dari 54% menjadi 70% pada 2028F, seiring peningkatan produksi dari proyek–proyek tambang baru milik PTRO. Di sisi lain, pendapatan bisnis EPC diekspektasikan stabil seiring pemberian kontrak dari entitas afiliasi grup Barito untuk meningkatkan nilai ekonomi dalam ekosistem grup.

Valuasi: termahal di antara peers, menarik jika dibandingkan dengan grup Barito — PTRO saat ini diperdagangkan pada level yang jauh lebih premium dibandingkan peers–nya, baik secara P/E, EV/EBITDA maupun P/BV. Kami menilai, valuasi PTRO baru terlihat menarik jika dibandingkan dengan emiten–emiten Grup Barito yang lain. Oleh karena faktor tersebut, pergerakan saham PTRO akan terpengaruh signifikan dengan pergerakan saham–saham lain di Grup Barito, tidak hanya dari prospek kinerja.

Risiko — Beberapa risiko utama bagi PTRO yang kami lihat adalah: 1) aktivitas pekerjaan di tambang baru berjalan lebih lambat dibandingkan ekspektasi akibat medan yang sulit, cuaca yang buruk, dan/atau harga komoditas yang lebih rendah dibandingkan ekspektasi, sehingga menurunkan volume pekerjaan; 2) tingginya leverage; dan 3) valuasi yang lebih mahal dibandingkan peers–nya, sehingga berisiko mengalami koreksi saat momentum/sentimen memudar atau ekspektasi pasar yang tidak tercapai.

Peralihan Kepemilikan Bawa Pergantian Strategi

PTRO merupakan entitas usaha milik CUAN di bidang jasa pertambangan, yang meliputi EPC dan kontraktor pertambangan. Pada 2021–2025, PTRO telah mengalami pergantian pengendali sebanyak 2 kali, yakni:

- 2021: Indika Energy ($INDY) dan Lo Kheng Hong

- 2022–2023: Haji Romo Nitiyudo Wachjo melalui PT Caraka Reksa Optima

- 2024–sekarang: Prajogo Pangestu melalui PT Kreasi Jasa Persada

Pada perubahan pengendalian yang pertama, PTRO mengalami pergeseran strategi dengan diarahkan untuk menjadi pemilik tambang batu bara. Strategi ini mulai direalisasikan pada 2023 melalui akuisisi PT Cristian Eka Pratama, perusahaan tambang batu bara di Kabupaten Kutai Barat, Kalimantan Timur.

Setelah mengalami pergantian pengendali dan manajemen pada 2024, PTRO kembali mengubah arah strateginya dengan fokus kembali pada bisnis inti, yakni jasa EPC dan jasa kontraktor pertambangan. Perseroan juga dituntut untuk terus berekspansi dengan mendapatkan proyek–proyek eksternal, selagi mengerjakan proyek internal milik sendiri dan pihak afiliasi seperti CUAN. Selain itu, perusahaan juga mulai merambah berbagai sektor lain dalam industri pertambangan, seperti infrastruktur pelabuhan, operasional kapal tongkang, serta aktivitas perdagangan batu bara dan mineral.

Keberhasilan ekspansi ini tercatat dari pertumbuhan backlog kontrak PTRO sebesar +50% YoY pada 2023 dan +11% YoY pada 2024. Pada 2024, backlog kontrak PTRO tercatat naik moderat karena kontrak jasa pertambangan senilai US$1 miliar dari Vale Indonesia ($INCO) baru akan dicatatkan pada 2025. Meski demikian, kinerja laba bersih PTRO belum terefleksi dalam laporan keuangan, mengingat kontrak yang diperoleh berasal dari tambang baru sehingga membutuhkan biaya operasional yang besar, terefleksi dari capex yang besar hingga US$400 juta pada 2024–2025.

Estimasi Backlog Kontrak PTRO per Tahun (dalam US$ Juta)

Sumber: Estimasi Stockbit

Oleh karena itu, kami melihat PTRO berpotensi mencatatkan pertumbuhan kinerja dalam beberapa tahun mendatang (multi–year growth), yang akan didorong oleh 3 faktor, yakni: 1) laba bisnis EPC yang terealisasi dari backlog dalam waktu 1–2 tahun; 2) pertumbuhan laba segmen pertambangan dari peningkatan aktivitas produksi tambang–tambang baru; dan 3) potensi tambahan kontrak baru dari grup afiliasi.

Proyeksi dan Asumsi

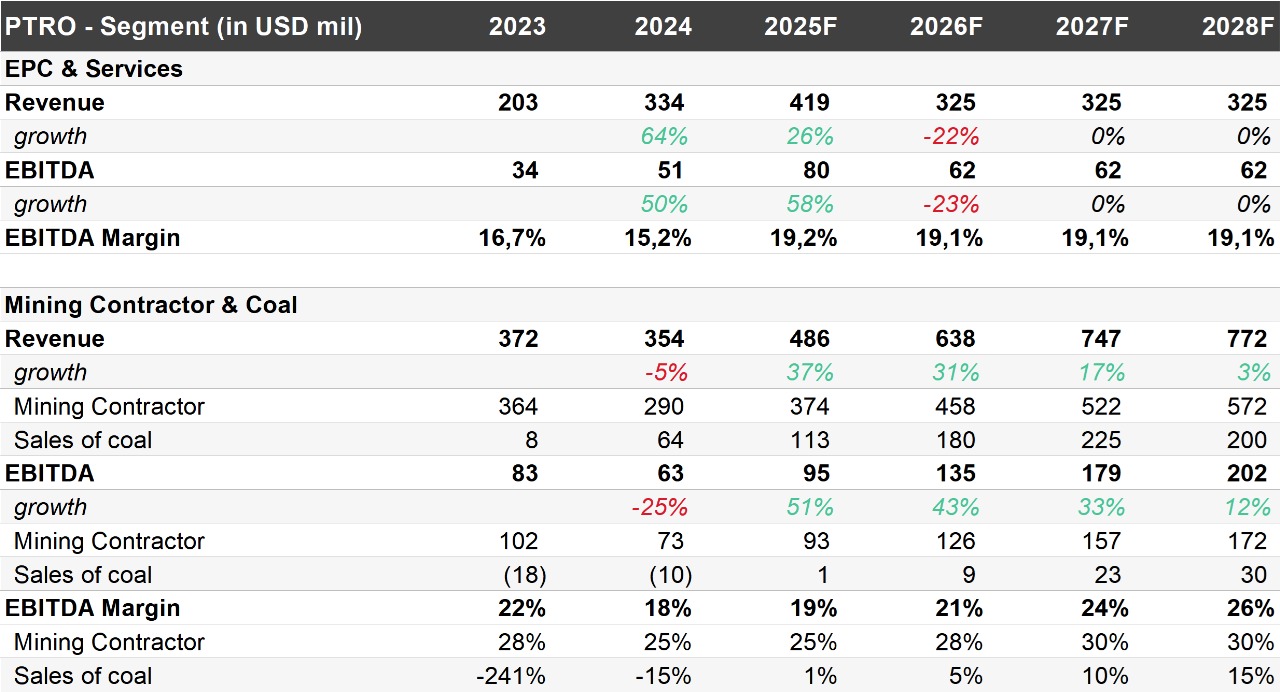

Kami memproyeksikan laba bersih PTRO akan tumbuh dari ~US$10 juta pada 2024 menjadi US$73 juta pada 2028F (CAGR +66%) dengan EBITDA naik dari US$106 juta menjadi US$257 juta pada 2028F (CAGR +25%). Beberapa asumsi utama yang kami gunakan dalam proyeksi tersebut adalah sebagai berikut:

- Kenaikan secara bertahap pendapatan dari segmen kontraktor pertambangan (mining contractor) dari US$290 juta pada 2024 menjadi US$572 juta pada 2028F. Kenaikan ini berasal dari ramp–up produksi atas kontrak jasa pertambangan yang didapatkan PTRO pada 2023 dan 2024.

- EBITDA margin segmen kontraktor pertambangan (mining contractor) sebesar 25% pada 2025F serta terus meningkat menjadi 27,5% pada 2026F dan 30% pada 2027F seiring tercapainya economics of scale.

- Segmen EPC konsisten membukukan pendapatan sebesar US$325 juta dengan margin EBITDA konsisten di level ~20% seiring potensi tambahan kontrak baru dari grup afiliasi.

- Bisnis tambang batu bara (PT Cristian Eka Pratama) membukukan laba usaha positif pada tahun 2025F dan labanya terus meningkat seiring kenaikan volume produksi batu bara dari 1,4 juta ton pada 2024 menjadi 2,5 juta ton pada 2025F, 4 juta ton pada 2026F, dan 5 juta ton pada 2027–2028F. Asumsi harga batu bara stabil di level US$40–45/ton (ICI 4).

Kinerja Keuangan PTRO pada 2023–2028F

Sumber: Estimasi Stockbit

Kinerja PTRO per Segmen pada 2023–2028F

Sumber: Estimasi Stockbit

EPC Jadi Motor Awal Pertumbuhan, Diikuti Ramp–Up Kontraktor Pertambangan

Berdasarkan analisis kami, PTRO berpotensi membukukan pendapatan sebesar US$908 juta pada 2025F, sedikit lebih tinggi dibandingkan ekspektasi manajemen di level US$810 juta. Proyeksi tersebut dikontribusikan sebanyak ~51% oleh bisnis EPC dan ~49% oleh bisnis kontraktor pertambangan. Beberapa asumsi utama yang kami gunakan dalam proyeksi tersebut adalah sebagai berikut:

- Bisnis EPC

- Penyelesaian seluruh kontrak EPC di Blok Tangguh dari BP Berau Ltd. yang didapatkan pada Februari 2024.

- Progres signifikan dalam jasa EPC untuk INCO di Pomalaa yang didapatkan pada Juli 2024.

- Pendapatan berulang dari PT Freeport Indonesia yang relatif konsisten di kisaran US$90–100 juta per tahun.

- Bisnis Kontraktor Pertambangan

- Pendapatan dari PT Pasir Bara Prima milik Singaraja Putra ($SINI) mulai naik signifikan, di mana PTRO telah menandatangani kontrak pertambangan senilai US$1,08 miliar sejak Agustus 2024.

- Kenaikan pendapatan dari 2 kontrak yang didapatkan PTRO sejak 2022 dari PT Indo Bara Pratama dan PT Kedap Sayaaq untuk mengimbangi penurunan pendapatan dari kontrak klien yang tidak diperpanjang pada 2024.

- Meski menurun, pendapatan dari PT Kideco Jaya Agung milik INDY diekspektasikan stabil di level US$125 juta per tahun.

- Bisnis Pertambangan Batu Bara (PT Cristian Eka Pratama)

- Volume produksi batu bara pada 2025F naik +85% YoY menjadi 2,5 juta ton seiring peningkatan kapasitas produksi.

- Peningkatan kapasitas produksi berdampak pada positifnya laba usaha dari bisnis pertambangan batu bara, yang telah merugi dalam 2 tahun terakhir akibat masih berlangsungnya capex.

Kami menggunakan asumsi margin EBITDA sebesar 20% untuk bisnis EPC dan 25% untuk bisnis kontraktor pertambangan pada 2025F. Kami menilai angka tersebut masih realistis untuk dicapai (achievable) di tengah banyaknya biaya operasional yang masih dikeluarkan PTRO untuk persiapan proyek–proyek baru.

Ke depannya, kontribusi pendapatan bisnis kontraktor pertambangan akan meningkat dari level 54% menjadi 70% pada 2028F seiring peningkatan aktivitas proyek–proyek tambang baru milik PTRO. Peningkatan pendapatan juga berdampak pada peningkatan margin EBITDA seiring tercapainya skala keekonomian (economics of scale).

Di sisi lain, pendapatan bisnis EPC diekspektasikan stabil di sekitar ~US$300 juta per tahun. Kami melihat jalur ekspansi dan pertumbuhan kontrak EPC PTRO akan berjalan lancar, mengingat afiliasi perseroan dengan grup Barito dan sejalan dengan tren pemberian kontrak dari entitas afiliasi untuk meningkatkan nilai ekonomi dalam ekosistem grup.

Daftar Kontrak Pertambangan Besar Non–Afiliasi Milik PTRO

Sumber: PTRO, Stockbit

Balance Sheet Tertekan: Minim Ruang untuk Akuisisi Jumbo

Setelah menerbitkan obligasi senilai total Rp2 T dan sukuk senilai total Rp1 T pada Desember 2024 dan Maret 2025, rasio utang berbunga terhadap ekuitas (net debt to equity) PTRO terus meningkat menjadi 2,2x pada 1Q25, mendekati batas yang ditetapkan perbankan di level 2,5x. Rasio utang bersih terhadap ekuitas yang sudah tinggi tersebut memberikan ruang terbatas bagi PTRO untuk melakukan akuisisi jumbo ke depannya.

Struktur Neraca Keuangan PTRO pada 2020–1Q25

Sumber: Laporan keuangan, Stockbit

Berdasarkan diskusi kami dengan manajemen PTRO, sebagian besar utang perseroan akan dipakai untuk pembelian alat berat dari berbagai vendor, seperti Komatsu, Caterpillar, Volvo, dan lain–lain. Sisanya akan digunakan oleh perseroan untuk membeli kapal tongkang dan membangun infrastruktur pelabuhan.

Meski demikian, tidak menutup kemungkinan bagi PTRO untuk melakukan akuisisi jumbo dalam jangka panjang seiring penurunan rasio utang bersih terhadap ekuitas dari peningkatan laba.

Valuasi: Termahal di Antara Peers, Menarik Jika Dibandingkan dengan Grup Barito

Dari sisi valuasi, PTRO saat ini diperdagangkan pada level yang jauh lebih premium dibandingkan peers–nya, baik secara P/E, P/BV. maupun EV/EBITDA. Per 22 Juli 2025, PTRO diperdagangkan dengan valuasi P/E (TTM) 189x, P/BV 10x, dan EV/EBITDA sebesar 28x. Di sisi lain, peers PTRO diperdagangkan pada valuasi P/E 5–98x, P/BV 1–3x, dan EV/EBITDA sebesar 2–10x.

Valuasi PTRO vs. Peers

Sumber: Bloomberg, Stockbit

Valuasi EV/EBITDA PTRO saat ini baru terlihat menarik apabila dibandingkan dengan emiten–emiten grup Barito lainnya (kecuali CDIA), seperti BREN, TPIA, BRPT, dan CUAN.

Valuasi PTRO vs. Emiten Grup Barito (Mengecualikan CDIA)

Sumber: Bloomberg, Stockbit

Meski kami menilai PTRO memiliki prospek pertumbuhan yang lebih cepat dibandingkan bisnis energi terbarukan dan petrokimia, faktor valuasi grup membuat pergerakan saham PTRO terpengaruh signifikan dengan pergerakan saham–saham lain di grup Barito, tidak hanya dari prospek kinerja. Investor perlu mempertimbangkan dinamika sentimen terhadap grup Barito secara keseluruhan, termasuk faktor–faktor eksternal seperti perubahan kebijakan indeks global. Sentimen positif terhadap saham–saham lain di grup Barito berpotensi mendorong valuasi PTRO ke level yang lebih premium dan berlaku sebaliknya. Faktor lain yang perlu diperhatikan investor, menurut kami, adalah market cap PTRO yang lebih kecil (relatif terhadap grup).

Risiko

Beberapa risiko yang kami lihat bagi PTRO adalah:

- Eksekusi — Aktivitas pekerjaan di tambang–tambang baru berjalan lebih lambat dibandingkan ekspektasi (misalnya akibat medan yang sulit dan/atau cuaca yang buruk) atau harga komoditas yang lebih rendah dibandingkan ekspektasi sehingga berpotensi menurunkan volume pekerjaan.

- High Leverage — Ekspansi yang didanai menggunakan utang berpotensi menekan laba bersih jika pertumbuhan laba usaha lebih lambat dari kenaikan beban bunga.

- Valuasi Premium — Valuasi yang saat ini lebih mahal dibandingkan peers berisiko mengalami koreksi saat momentum/sentimen terhadap Grup Barito memudar atau ekspektasi market tidak tercapai.

Penulis:

Hendriko Gani, Investment Analyst

Theodorus Melvin, Investment Analyst

Edi Chandren, Investment Lead

Editor:

Vivi Handoyo Lie, Head of Investment Research

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2025 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital ("Stockbit"), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah "https://stockbit.com/" dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri "@Stockbit.com" Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

Want to change how you receive these emails?

Unsubscribe here

0 komentar:

Posting Komentar