- Data Tenaga Kerja AS Lemah – Ekspektasi rate cut AS meningkat: Imbas data tenaga kerja, probabilitas pemangkasan suku bunga The Fed pada September melonjak ke 89% (vs. 62% minggu lalu).

- IMF optimis, rencana stimulus, inflasi RI naik – IMF revisi naik outlook pertumbuhan global & Indonesia; namun, inflasi IHK (Indeks Harga Konsumen) RI Juli naik ke 2,37% YoY, tertinggi sejak Juni 2024, didorong harga pangan & jasa pribadi.

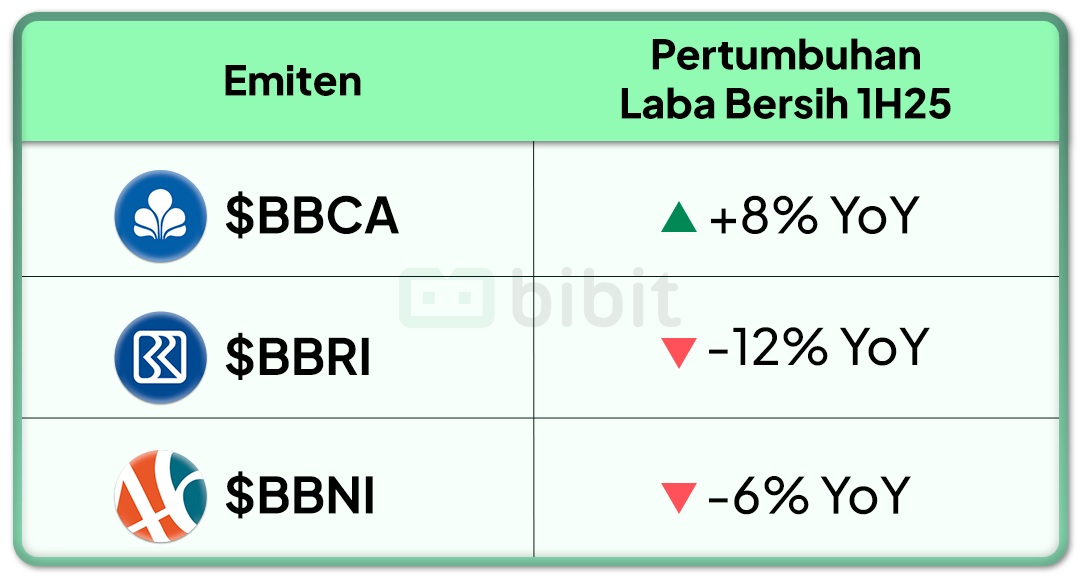

- Earnings Season 1H25 – Selama 1H25, kinerja $BBRI dan $BBNI tercatat di bawah ekspektasi, sementara $BBCA sejalan dengan estimasi konsensus. Penurunan kualitas aset segmen konsumer dan mikro menjadi tren utama yang terlihat.

|

|

|

Data Tenaga Kerja AS Lemah: Potensi Rate Cut |

- Biro Statistik Tenaga Kerja AS mencatat bahwa non–farm payroll (NFP) di AS naik 73 ribu pada Juli 2025, jauh di bawah ekspektasi konsensus di level 110 ribu. Biro tersebut juga merevisi secara signifikan data pertumbuhan NFP untuk Juni 2025 dari 147 ribu menjadi hanya 14 ribu, serta data Mei 2025 dari 144 ribu menjadi 19 ribu.

- Kedua revisi data tersebut mengindikasikan bahwa pasar tenaga kerja mungkin melemah lebih cepat dari yang diekspektasikan sebelumnya.

- Pengangguran di AS tercatat naik tipis menjadi 4,2% pada Juli 2025 (vs. Juni 2025: 4,1%), sesuai ekspektasi konsensus.

- Merespons rilis data tenaga kerja tersebut, ekspektasi market atas pemangkasan suku bunga AS pun meningkat. Berdasarkan analisis dari CME FedWatch Tool, probabilitas The Fed untuk memangkas suku bunga sebanyak 25 bps pada pertemuan September 2025 meningkat menjadi 89% per hari ini, Senin (4/8), dibandingkan 62% pada pekan lalu.

- Sebelumnya, The Fed pada Rabu (30/7) waktu setempat memutuskan untuk mempertahankan suku bunga AS di level 4,25–4,5%, sesuai ekspektasi konsensus.

- Keputusan ini diambil dengan mempertimbangkan bahwa perang dagang yang sedang berlangsung dapat menghambat progres penurunan inflasi ke target 2%.

- The Fed juga mengatakan bahwa tingkat pengangguran AS tetap rendah, sementara inflasi tetap agak tinggi.

- Meski demikian, The Fed menyorot moderasi aktivitas ekonomi AS selama 1H25, berbeda dengan penilaian sebelumnya bahwa ekonomi AS tumbuh dengan tingkat yang solid.

|

IMF Meningkatkan Proyeksi Pertumbuhan Ekonomi, Rencana Stimulus, dan Data Ekonomi Indonesia

|

- International Monetary Fund (IMF) dalam outlook Juli 2025 meningkatkan proyeksi pertumbuhan ekonomi global pada 2025 dan 2026 masing–masing menjadi +3% YoY dan +3,1% YoY, dibandingkan proyeksi yang di–downgrade pada April 2025 di level +2,8% YoY dan +3% YoY.

- Peningkatan proyeksi ini didasarkan pada pembelian yang lebih kuat dari perkiraan menjelang deadline tarif pada 1 Agustus 2025, serta penurunan tarif dari AS bagi sejumlah mitra dagang utama.

- IMF juga meningkatkan proyeksi pertumbuhan ekonomi Indonesia pada 2025 dan 2026 masing–masing menjadi +4,8% YoY dari proyeksi yang di–downgrade pada April 2025 di level +4,7% YoY.

- Menteri Koordinator Bidang Perekonomian, Airlangga Hartarto, mengatakan pada Jumat (25/7) bahwa pemerintah sepakat memperpanjang PPN DTP untuk sektor properti sebesar 100% selama 2H25, bukan sebesar 50% seperti rencana sebelumnya.

- Airlangga juga mengatakan bahwa terdapat sejumlah paket stimulus lain, termasuk program diskon selama periode Natal dan Tahun Baru.

- Sementara itu, pemerintah memastikan tidak memberikan diskon tarif listrik dalam paket stimulus yang akan dibagikan pada 2H25.

- BPS mencatat bahwa inflasi Indeks Harga Konsumen (IHK) di Indonesia mencapai 2,37% YoY pada Juli 2025 (vs. Juni 2025: inflasi 1,87% YoY), lebih tinggi dari ekspektasi konsensus di level 2,24% YoY sekaligus menandai inflasi tahunan yang tertinggi sejak Juni 2024. Secara bulanan, inflasi IHK mencapai 0,3% MoM (vs. Juni 2025: inflasi 0,19% YoY).

- S&P Global mencatat bahwa Purchasing Managers' Index (PMI) manufaktur Indonesia berada di level 49,2 pada Juli 2025 (vs. Juni 2025: 46,9), menandai kontraksi aktivitas pabrik beruntun dalam 4 bulan terakhir.

|

Berikut adalah performa laba bersih 1H25 dari beberapa emiten big banks yang telah merilis laporan keuangannya per pekan lalu: |

|

|

Data tenaga kerja AS mengecewakan dengan NFP Juli hanya naik +73 ribu (vs konsensus +110 ribu), dan revisi besar pada Mei–Juni yang memperkuat indikasi pelemahan pasar tenaga kerja. Hal ini memicu lonjakan ekspektasi pemangkasan suku bunga oleh The Fed pada FOMC September—probabilitas rate cut naik menjadi 89% (vs 62% pekan lalu). Kemudian, meski inflasi Indonesia naik ke 2,37% YoY (Juli 2025), angka ini masih dalam koridor target BI. Namun, PMI manufaktur tetap kontraksi, mencerminkan tekanan pada sisi produksi dan permintaan luar negeri. Hal ini terjadi di tengah negosiasi tarif dengan AS, di mana Indonesia mencapai kesepakatan pada 22 Juli 2025. Sementara itu, IMF menaikkan outlook pertumbuhan global dan Indonesia untuk 2025–2026, mencerminkan harapan pemulihan permintaan dan pelonggaran tarif global. Dari dalam negeri, pemerintah menyiapkan stimulus tambahan 2H25, termasuk perpanjangan PPN DTP properti 100% dan rencana program diskon selama musim liburan. Di sisi lain selama 1H25, kinerja $BBRI dan $BBNI tercatat di bawah ekspektasi, sementara $BBCA sejalan dengan estimasi konsensus. Namun, penurunan kualitas aset, terutama di segmen konsumer dan mikro, menjadi isu utama per Juni 2025. Manajemen BBCA sendiri memutuskan untuk menaikkan guidance Credit Cost (CoC) untuk 2025 sebagai langkah proaktif dan kehati–hatian. Selasa (5/8), pasar menantikan rilis data GDP 2Q25 Indonesia—katalis penting yang dapat mengonfirmasi arah pemulihan ekonomi nasional ke depan. Untuk menghindari volatilitas dan ketidakpastian, investor dapat mempertimbangkan beberapa aset investasi berikut: |

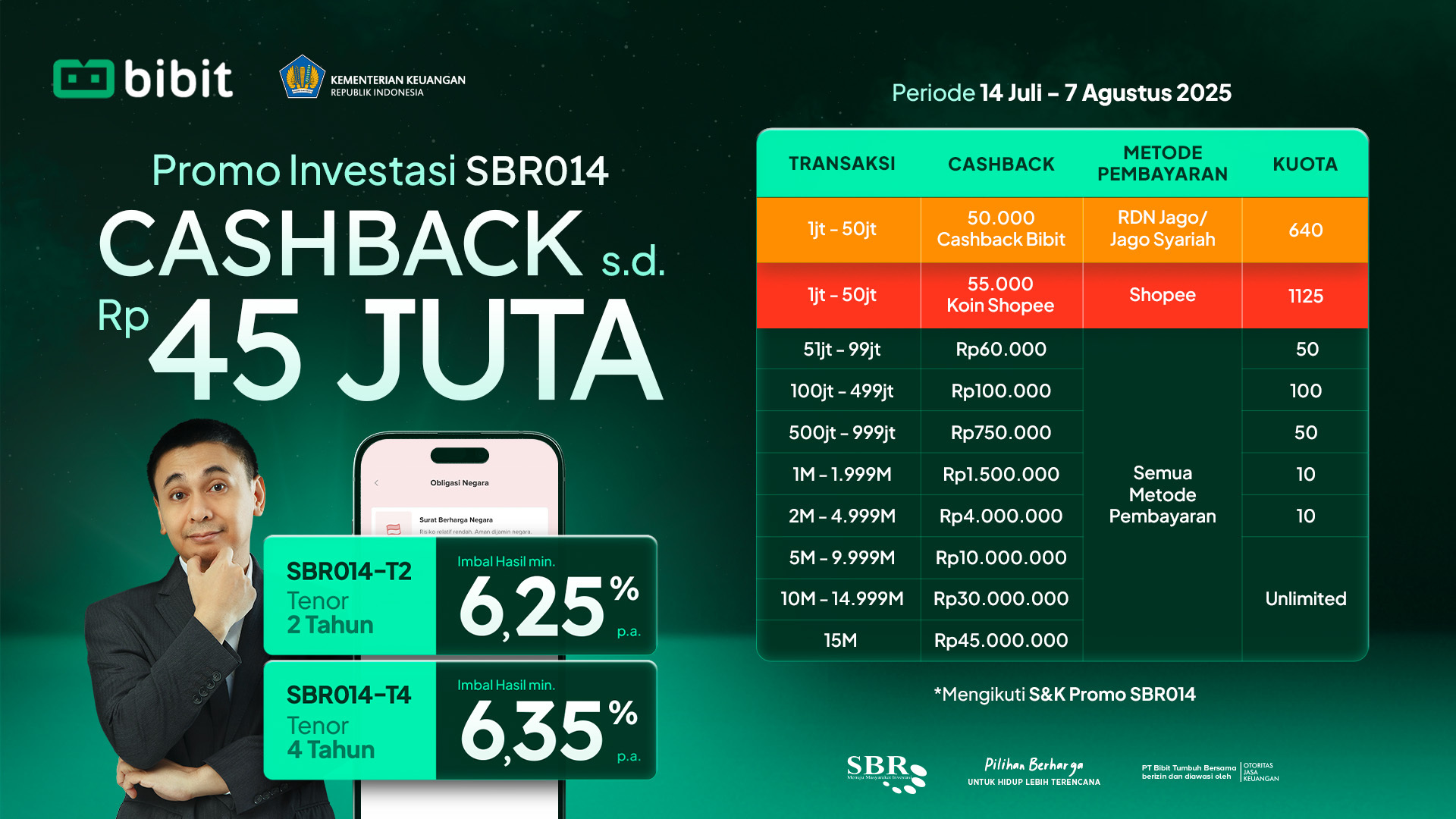

Kuota Sisa <30%, SBN Retail SBR014 Segera Berakhir

|

Segera amankan kuotamu untuk dapat minimum return 6,25% per tahun yang cair setiap bulan. Saat ini, kuota SBR014 terus diborong investor dan tersisa ~30% (per 4/8 pukul 17.30 WIB).

Di tengah siklus penurunan BI Rate, return SBR014 masih menarik: net return lebih tinggi dari bunga deposito yang dijamin LPS (maksimal 4% p.a). Selain itu, return SBR014 juga anti turun dari minimum return jika BI Rate turun. |

Top Reksa Dana Obligasi for Long-Term Growth |

Meski pergerakan Reksa Dana Obligasi cenderung fluktuatif dalam jangka pendek, namun secara historis konsisten naik dalam jangka panjang. Total return dalam 5 tahun terakhir mencapai +36%. |

Top Reksa Dana Obligasi di Bibit |

*Return reksa dana per 1 Agustus 2025. Berdasarkan data historis, tidak menjamin kinerja di masa depan. |

|

|

Foreign Outflow pada Obligasi Pemerintah dan IHSG |

Sumber: Bloomberg per 1 Agustus 2025, kecuali Foreign Flow Obligasi per 30 Juli 2025 |

|

|

🏦 BBNI 1H25: Laba Bersih -6% YoY, di Bawah Ekspektasi – Bank Negara Indonesia mencatatkan laba bersih sebesar Rp4,7 triliun pada 2Q25. Hasil ini membuat laba bersih selama 1H25 menjadi 10,1 triliun rupiah (-6% YoY), di bawah ekspektasi karena hanya setara 46% estimasi 2025F konsensus. Manajemen BBNI menurunkan guidance NIM untuk 2025 dari kisaran 4–4,2% menjadi minimum 3,8%. 📉 BBRI 1H25: Laba Bersih -12% YoY, di Bawah Ekspektasi – Bank Rakyat Indonesia mencatatkan laba bersih sebesar Rp12,6 triliun pada 2Q25 (-9% YoY, -8% QoQ). Hasil ini membuat laba bersih selama 1H25 mencapai 26,3 triliun rupiah (-12% YoY), di bawah ekspektasi (45% estimasi 2025F konsensus vs. rata–rata 2 tahun terakhir: 49% realisasi tahunan). 💰BBCA 1H25: Laba Bersih +8% YoY, Naikkan Guidance CoC – Bank Central Asia mencatatkan laba bersih sebesar Rp14,9 triliun pada 2Q25 (+6% YoY, +5% QoQ). Hasil ini membuat laba bersih selama 1H25 menjadi Rp29 triliun (+8% YoY). Secara umum, kinerja pada 2Q25 dan 1H25 tidak berbeda jauh dengan kinerja 1Q25, tetapi dengan perhatian lebih pada aspek kualitas kredit. |

|

|

Investasi SBR014 di Bibit Ada Cashback hingga Rp45 Juta

|

|

|

Writer: Bibit Investment Research Team Disclaimer: Konten dibuat untuk tujuan edukasi dan bukan merupakan rekomendasi untuk membeli/menjual produk tertentu. |

|

|

Email ini dikirim oleh PT Bibit Tumbuh Bersama, Agen Penjual Efek Reksa Dana (APERD) yang terdaftar dan diawasi oleh Otoritas Jasa Keuangan. Informasi di dalam email ini bersifat rahasia dan hanya ditujukan bagi investor yang menggunakan APERD PT Bibit Tumbuh Bersama dan menerima email ini. Dilarang memperbanyak, menyebarkan, dan menyalin informasi rahasia ini kepada pihak lain tanpa persetujuan PT Bibit Tumbuh Bersama.

Reksa dana merupakan produk pasar modal dan bukan produk APERD. APERD tidak bertanggung jawab atas risiko pengelolaan portofolio yang dilakukan oleh Manajer Investasi. Semua investasi mengandung risiko dan adanya kemungkinan kerugian atas nilai investasi. Kinerja masa lalu tidak mencerminkan kinerja di masa depan. Kinerja historikal, keuntungan yang diharapkan dan proyeksi probabilitas disediakan untuk tujuan informasi dan ilustrasi.

Untuk informasi lebih lanjut, klik di sini.

|

Copyright © 2024. All rights reserved. |

|

|

|

0 komentar:

Posting Komentar