🛢️ Risiko Pemangkasan Ekspektasi Laba Big Banks & Consumer dalam Skenario Harga Minyak Higher–for–Longer

Daily Market Performance 🚀

IHSG IHSG |

Foreign Flow Foreign Flow |

Kurs USD/IDR Kurs USD/IDR |

Gold Gold |

| 6.956,8 -2,03% | -Rp1,5 triliun | 17.353 +0,36% | 4.650 +1,93% |

Oil Oil |

Coal Coal |

CPO CPO |

Nickel Nickel |

| 110,5 +0,06% | 137,8+2,99% | 4.573 -0,11% | 19.272 -0,92% |

👋 Stockbitor!

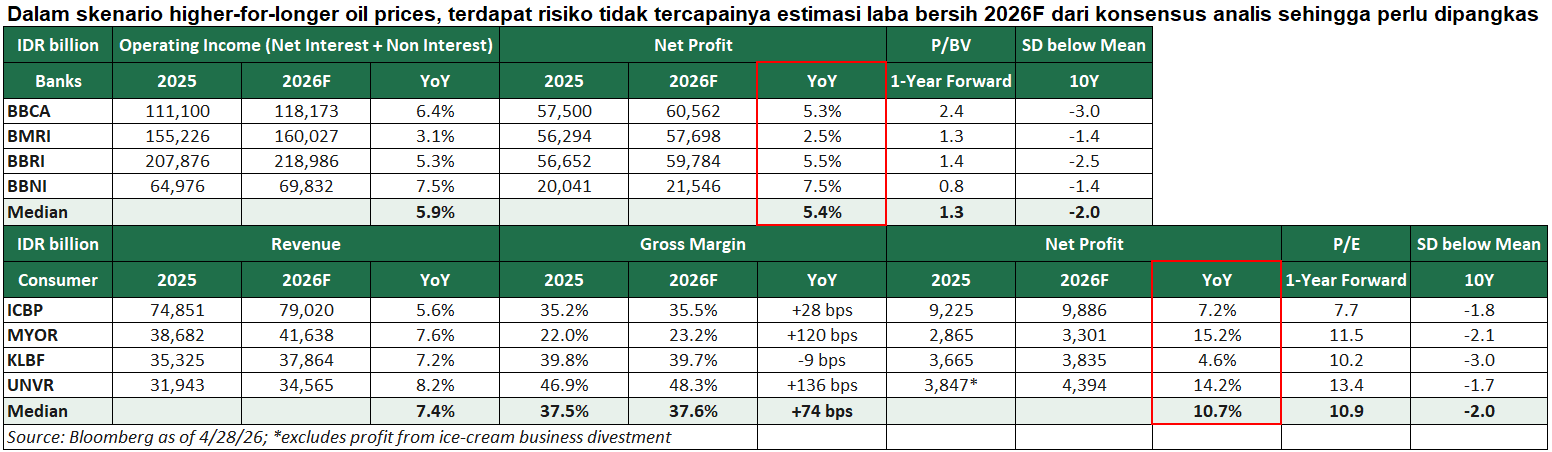

Berdasarkan estimasi konsensus analis per Selasa (28/4), median pertumbuhan laba bersih Big 4 Banks dan sejumlah emiten consumer besar masing–masing masih diproyeksikan di kisaran +5% YoY dan +10% YoY pada 2026F (lihat tabel). Kami menilai estimasi konsensus tersebut memiliki potensi downside risk yang belum terefleksikan dalam skenario harga minyak yang bertahan di level tinggi untuk periode yang lebih panjang (higher–for–longer).

Sebagai konteks, investor institusi biasanya menggunakan estimasi laba bersih masa depan dari analis untuk: 1) mengukur sejauh mana optimisme/pesimisme market terhadap prospek suatu perusahaan; dan 2) menghitung dan membandingkan valuasi suatu perusahaan berdasarkan proyeksi laba bersih, baik secara historis (time–series) maupun terhadap peers (comparables).

Harga minyak sendiri kembali melonjak ke atas US$110/barrel per Selasa (28/4), setelah sempat terkoreksi ke kisaran US$90/barel pada pertengahan April 2026, seiring kebuntuan negosiasi antara AS dan Iran terkait kesepakatan pengakhiran perang. Mengingat sulitnya memprediksi kapan harga minyak akan melandai, kami menilai investor setidaknya perlu memetakan potensi risiko yang ada.

- Banks — Bagi sektor perbankan, harga minyak yang tinggi berpotensi menekan perekonomian, sehingga dapat mengurangi permintaan kredit dan pemburukan kualitas aset, yang pada gilirannya membutuhkan kenaikan beban pencadangan (provisioning).

- Consumer — Bagi sektor konsumer, harga minyak yang tinggi berpotensi menekan margin melalui kenaikan harga bahan baku yang berkorelasi positif dengan minyak, sekaligus mengurangi volume penjualan seiring melemahnya daya beli masyarakat.

Key Takeaway

- Long–term investor — Secara valuasi, saham–saham pada tabel umumnya sudah berada di level yang atraktif secara historis. Oleh karena itu, selama investor masih memiliki keyakinan pada prospek jangka panjang perseroan, kami menilai risiko di atas masih manageable.

- Momentum/tactical investor — Jika skenario higher–for–longer terealisasi, potensi pemangkasan estimasi konsensus masih terbuka dan dapat menjadi katalis negatif jangka pendek bagi pergerakan harga saham.

💵 BBRI 1Q26: Laba Bersih +14% YoY, NIM Masih Resilien

- $BBRI: Bank Rakyat Indonesia mencatat laba bersih Rp15,5 T pada 1Q26 (+14% YoY, -2% QoQ), sejalan dengan ekspektasi karena setara 26% estimasi 2026F konsensus (vs. 1Q25: 24% realisasi 2025). Pertumbuhan laba utamanya didorong oleh pertumbuhan Net Interest Income (NII) +12% YoY seiring pertumbuhan kredit dan pembiayaan +14% YoY. Berbeda dengan tren yang dirasakan big banks lain, Net Interest Margin (NIM) BBRI resilien (+20 bps YoY, -10 bps QoQ), seiring penurunan Cost of Fund (CoF) yang dapat mengimbangi penurunan loan yield. Kualitas aset relatif stabil dengan NPL konsolidasi di level 3,01% (-6 bps QoQ), di mana NPL segmen ‘mikro’ memburuk ke 4,15% (+35 bps QoQ) sementara NPL segmen ‘corporate’ membaik ke 1,33% (-37 bps QoQ). Beban provisi turun tipis -1% YoY, namun akibat high–base tahun lalu. Cost of Credit (CoC) pada 1Q26 berada di level 3,2%, di range atas guidance 2026F di kisaran 2,9–3,2%.

- $BUMI: Bumi Resources mencatat laba bersih US$24 juta pada 1Q26 (+35% YoY). Hasil tersebut didukung oleh pertumbuhan pendapatan +20% YoY dan ekspansi margin laba kotor +510 bps YoY, seiring kenaikan harga jual batu bara dan emas di tengah penurunan beban royalti -9% YoY. Secara kuartalan, BUMI mencatat penurunan laba bersih -53% QoQ pada 1Q26, utamanya akibat melandainya kontribusi pendapatan dari Darma Henwa ($DEWA) menjadi US$1 juta pada 1Q26 (vs. 4Q25: US$30 juta) seiring one–off gain konsolidasi PT Gayo Mineral Resources pada 4Q25. Dari segi core profit, kinerja BUMI masih turun -18% QoQ, seiring menyusutnya margin laba kotor (-280 bps QoQ) akibat kenaikan biaya stripping dan mining (+17% QoQ). Berdasarkan data operasional DEWA, stripping ratio pada proyek PT Arutmin Indonesia (Asam Asam dan Kintap) serta PT Kaltim Prima Coal (Bengalon) secara blended meningkat menjadi 13x pada 1Q26 (vs. 4Q25: 12x). Secara top–line, pendapatan naik +8% QoQ pada 1Q26, didukung kenaikan penjualan batu bara (+8% QoQ) dan penjualan emas (+5% QoQ).

- $ASII: Astra International mencatat laba bersih Rp5,85 T pada 1Q26 (-16% YoY, -29% QoQ), di bawah ekspektasi karena hanya setara 18% estimasi 2026F konsensus. Meski kinerja pada kuartal–kuartal mendatang berpotensi pulih seiring kembali beroperasinya tambang emas Martabe, kami menilai ASII membutuhkan pemulihan kinerja yang signifikan untuk mencapai estimasi kinerja 2026F konsensus. Anjloknya penjualan volume emas (-93% YoY) dan beban non–recurring terkait ‘perizinan dan pajak lain–lain’ sebesar Rp723 M menyebabkan laba bersih segmen ‘heavy equipment, mining, construction & energy’ di bawah anak usaha ASII, United Tractors ($UNTR), turun -79% YoY dan menjadi faktor pemberat laba bersih ASII. Di luar UNTR, seluruh segmen bisnis lain mengalami pertumbuhan laba bersih dan membantu mengkompensasi penurunan dari UNTR: 1) ‘auto. & mobility’ +4% YoY; 2) ‘financial services’ +6% YoY; 3) ‘agribusiness’ +35% YoY; 4) ‘infrastructure’ +32% YoY; 5) ‘IT’ +47% YoY; dan 6) ‘property’ +145% YoY

- $UNTR: United Tractors mencatat laba bersih Rp643 M pada 1Q26 (-80% YoY, -81% QoQ), jauh di bawah ekspektasi karena hanya setara 4% estimasi 2026F konsensus. Hasil tersebut ditekan oleh: 1) menyusutnya laba usaha (-59% YoY, -57% QoQ), terutama pada segmen ‘emas dan mineral lainnya’, akibat penghentian sementara operasional tambang emas Martabe milik PT Agincourt Resources; dan 2) adanya one–off expense senilai Rp1,2 T terkait pembayaran PPKH pada tambang nikel Stargate dan provisi terkait investasi pada PT Supreme Energy Rantau Dedap yang bergerak di bidang geotermal. Mengecualikan one–off expense tersebut, laba bersih UNTR pada 1Q26 akan tercatat sebesar Rp1,8 T (-44% YoY, -46% QoQ), masih tergolong di bawah ekspektasi (12% estimasi 2026F konsensus) mengingat ketidakpastian kuota RKAB batu bara. Secara umum, kinerja seluruh segmen cenderung melemah pada 1Q26, kecuali segmen ‘batu bara termal dan metalurgi’ yang mencatat kenaikan laba bersih +27% YoY/+112% QoQ akibat kenaikan harga batu bara dan lonjakan volume penjualan (+20% YoY, +47% QoQ). Dari segi neraca, UNTR mencatat net debt Rp5,5 T per 1Q26 (vs. 2025: net cash Rp7,7 T), mencerminkan akuisisi tambang emas Doup dari J Resources Asia Pasifik ($PSAB) yang memiliki aset Rp3,9 T per Maret 2026 serta realisasi buyback ~Rp1,1 T selama 1Q26. UNTR sendiri kembali berencana melaksanakan buyback saham hingga Rp2 T pada 2Q26.

- $ANTM: Manajemen Aneka Tambang mengatakan dalam earnings call pada Rabu (29/4) bahwa perseroan tetap confident dapat memenuhi target volume 2026 untuk emas dan bijih nikel, meski realisasi masing–masing selama 1Q26 baru mencapai ~19% target 2026. Optimisme ini didukung oleh: 1) perbaikan supply emas domestik dari Merdeka Gold Resources ($EMAS), Amman Mineral Internasional ($AMMN), dan PT Freeport Indonesia; dan 2) demand bijih nikel saprolit dari smelter domestik yang tetap solid. Untuk mempertahankan margin usaha bisnis gold trading, manajemen berupaya memperkuat direct sales channel dan melakukan pergeseran strategi bauran supply bahan baku, di mana target bauran supply impor–domestik untuk 2026 adalah 50:50 dibandingkan realisasi supply impor–domestik pada 1Q26 di kisaran 60:40. Sementara itu, margin bijih nikel ke depan diperkirakan naik signifikan seiring ekspektasi kenaikan ASP dari ~US$60/wmt menjadi ~US$70/wmt, jauh melampaui kenaikan cash cost yang terbatas dari ~US$21/wmt menjadi ~US$24/wmt di tengah kenaikan harga minyak. Simak poin–poin penting earnings call ANTM di sini.

- $DEWA: Darma Henwa mencatat laba bersih Rp93 M pada 1Q26 (+35% YoY), sejalan dengan ekspektasi meski hanya setara 12% estimasi 2026F konsensus. Penilaian kami tersebut mempertimbangkan potensi kenaikan laba yang signifikan mulai 2Q26, seiring dimulainya pengambilalihan penuh pengerjaan proyek Bengalon di PT Kaltim Prima Coal per April 2026. Selain itu, terdapat potensi penambahan volume kontrak dari klien di luar ekosistem Bumi Resources ($BUMI). Perbandingan laba bersih secara kuartalan pada 1Q26 tidak dapat dilakukan secara langsung, mengingat adanya pendapatan one–off dari konsolidasi PT Gayo Mineral Resources pada 4Q25. Jika melihat dari segi core profit, kinerja laba turun menjadi Rp125 M pada 1Q26 (-24% QoQ, -1% YoY) akibat: 1) penurunan pendapatan (-11% QoQ) seiring penurunan rate pengerjaan (-7% QoQ) di tengah material moved yang relatif flat karena curah hujan yang lebih tinggi serta hilangnya kontrak pengerjaan dari pihak ketiga (vs. 4Q25: Rp83 M); 2) opex naik +40% QoQ akibat akun ‘Others’ yang tidak dirinci perseroan; dan 3) kenaikan margin laba kotor kuartalan yang terbatas, seiring tidak berubahnya proporsi pengerjaan in–house di level 74%, sehingga beban subkontraktor hanya turun -8% QoQ.

- $INCO: Vale Indonesia mencatat laba bersih US$44 juta pada 1Q26 (+85% QoQ, +100% YoY), relatif sejalan ekspektasi karena setara 20% estimasi 2026F konsensus. Hasil ini ditopang oleh kombinasi kenaikan harga jual rata–rata (ASP) dan normalisasi opex setelah pencatatan one–off pada 4Q25, meski volume penjualan mengalami penurunan seiring penghentian sementara operasional tambang akibat penundaan persetujuan RKAB pada awal tahun serta rebuilding furnace nickel matte. Laba usaha pada 1Q26 mencapai US$42 juta (vs. 4Q25: US$3 juta, 1Q25: US$8 juta), didorong oleh: 1) lonjakan ASP bijih saprolit +44% QoQ dan nickel matte +15% QoQ; 2) normalisasi beban usaha menjadi US$9 juta (-68% QoQ) setelah adanya one–off biaya restorasi lingkungan US$15 juta pada 4Q25; dan 3) akumulasi persediaan sebesar US$25 juta pada 1Q26 (vs. 4Q25: negatif US$7 juta), yang mencerminkan produksi melebihi penjualan, sehingga menahan beban pokok penjualan pada 1Q26. Secara operasional, penjualan nickel matte turun ke level 13.727 ton pada 1Q26 (-25% QoQ, -20% YoY) dengan ASP US$14.213/ton (+15% QoQ, +19% YoY), sementara volume penjualan bijih saprolit mencapai 0,98 juta wmt pada 1Q26 (-31% QoQ, vs. 1Q25: 0,08 juta wmt) dengan ASP US$59/wmt (+44% QoQ, +86% YoY).

- $PGAS: Manajemen Perusahaan Gas Negara dalam earnings call pada Selasa (28/4) mempertahankan target volume niaga gas selama 2026 di +5% YoY, meski realisasi selama 1Q26 turun -10% YoY. Manajemen PGAS menyebut bahwa indikasi volume operasional saat ini cukup stabil, dengan angka final akan disampaikan via laporan operasional bulanan. Terkait outlook supply–demand ke depan, manajemen berupaya menjaga keseimbangan antara pasokan LNG yang lebih mahal dengan tren pelemahan daya beli pelanggan industri. Volume swap pada wilayah Natuna dan Sumatera Selatan — yang diinisiasi sejak 2025 dan melibatkan supply blok Corridor di hulu dan pembeli di Singapura — masih berjalan pada 2026 sebagai upaya untuk optimalisasi pasokan. Formula harga jual regasifikasi LNG sendiri sudah mencerminkan harga pasar dengan mekanisme pass–through, di mana perseroan mempertahankan target spread margin niaga gas di kisaran US$1,6–1,9/MMBTU hingga akhir 2026 seiring diversifikasi pasokan dan fleksibilitas kontrak. Simak poin–poin penting earnings call PGAS di sini.

- $GGRM: Gudang Garam mencatat laba bersih Rp1,5 T pada 1Q26 (vs. 1Q25: Rp104 M, 4Q25: Rp450 M), jauh melampaui ekspektasi karena sudah setara 50% estimasi 2026F konsensus, serta menandai laba kuartalan tertinggi sejak 1Q23. Kinerja laba bersih yang kuat pada 1Q26 didukung oleh ekspansi margin laba kotor menjadi 16% (vs. 1Q25: 9%). Kami menilai kenaikan margin laba kotor tersebut kemungkinan didorong oleh kenaikan harga jual, tercermin dari penurunan proporsi cukai terhadap pendapatan ke level 71% (vs. 1Q25: 74%). Berdasarkan observasi kami dari harga rokok GGRM pada Maret 2026, memang ada kenaikan harga di produk sigaret kretek mesin (SKM) dan sigaret kretek tangan (SKT). Setiap kenaikan harga jual rata–rata akan langsung berdampak pada margin, mengingat tidak ada kenaikan tarif cukai pada tahun ini. Selain itu, akun beban pokok pendapatan lainnya juga turun -34% YoY seiring penurunan biaya bahan baku dan efek inventory movements. Ekspansi margin laba kotor tersebut mampu mengkompensasi penurunan pendapatan (-13% YoY), dengan pendapatan segmen SKM dan SKT masing–masing turun -13% YoY dan -18% YoY. Sementara itu, pendapatan dari segmen konstruksi justru naik +139% YoY.

- $UNVR: Unilever Indonesia mencatat laba bersih ~Rp2,1 T pada 1Q26 (+73% YoY). Mengesampingkan laba dari divestasi Sariwangi (Rp870 M), laba dari operasi yang dilanjutkan (core profit) tercatat sebesar Rp1,25 T (+14% YoY). Perbandingan dengan estimasi 2026F konsensus sulit untuk dilakukan mengingat tidak diketahui berapa banyak analis yang memasukkan laba dari divestasi Sariwangi ke dalam estimasi laba bersih 2026F. Pertumbuhan core profit didorong oleh penurunan opex (-2% YoY), utamanya dari penurunan beban penjualan (-12% YoY), di tengah pendapatan yang tumbuh +3% YoY dan margin laba kotor yang turun tipis -20 bps YoY.

- $ISAT: Indosat mencatat laba bersih ~Rp1,5 T pada 1Q26 (+14% YoY, -22% QoQ), sejalan dengan ekspektasi karena setara 25% estimasi 2026F konsensus (vs. 1Q25: 24% laba bersih 2025). Secara operasional, laba usaha pada 1Q26 naik menjadi Rp3,1 T (+26% YoY, -5% QoQ) dengan margin laba usaha naik ke level 20,6% (vs. 1Q25: 18,3%, 4Q25: 21,5%), utamanya didorong oleh pertumbuhan ARPU +15% YoY di tengah penurunan moderat basis pelanggan -1,5% YoY. Di sisi lain, opex pada 1Q26 naik cukup tinggi menjadi Rp1,8 T (+28% YoY, -1% QoQ), didorong kenaikan beban karyawan +52% YoY akibat meningkatnya kompensasi — seperti bonus dan insentif — seiring kinerja perusahaan pada 1Q26 yang melampaui ekspektasi manajemen. Manajemen ISAT menyebut bahwa monetisasi aset FiberCo berjalan sesuai rencana dan ditargetkan selesai pada 3Q26. Ke depan, manajemen ISAT membuka peluang untuk merevisi naik guidance 2026 pada 1H26 jika diperlukan, seiring kinerja 1Q26 yang solid dan sejalan untuk memenuhi guidance 2026.

- $ERAA: Erajaya Swasembada mencatat laba bersih Rp453 M pada 1Q26 (+123% YoY, +10% QoQ), melampaui ekspektasi karena setara 35% estimasi 2026F konsensus. Pertumbuhan laba bersih yang signifikan ditopang oleh pertumbuhan pendapatan yang kuat, efisiensi SG&A, serta lonjakan pendapatan lainnya. Pendapatan tumbuh +41% YoY menjadi Rp22,4 T, didorong oleh momentum SSSG yang solid di level +26,2% YoY selama 2M26. Margin laba kotor sedikit turun ke level 10,7% (vs. 1Q25: 11,3%) seiring menyusutnya margin di segmen ‘cellular phones & tablets’ ke level 8,5% (vs. 1Q25: 9,4%). Penurunan margin laba kotor terkompensasi oleh ekspansi laba usaha ke level 3,6% (vs. 1Q25: 2,7%), seiring penurunan SG&A menjadi 8,6% terhadap total penjualan (vs. 1Q25: 9,3% terhadap total penjualan). Sebagai catatan, terdapat lonjakan signifikan pada pendapatan lainnya, utamanya dari dukungan promosi yang naik ke level Rp150 M (vs. 1Q25: Rp32 M). Komponen ‘others’ dalam pendapatan lainnya juga tercatat melonjak signifikan menjadi Rp117 M (vs. 1Q25: Rp24 M), meski tidak ada rincian lebih lanjut.

- $MAPI: Mitra Adiperkasa mencatat laba bersih Rp628 M pada 1Q26 (+33% YoY, -27% QoQ), sedikit melampaui ekspektasi karena setara 28% estimasi 2026F konsensus. Kenaikan kinerja laba bersih pada 1Q26 ditopang pertumbuhan di seluruh segmen. Pendapatan tumbuh +32% YoY menjadi Rp12,3 T, setara 27% estimasi 2026F konsensus (vs. 1Q25: 22% realisasi 2025). Pertumbuhan pendapatan didorong ketiga segmen: ‘fashion & digital’ +64% YoY, ‘active’ melalui Map Aktif Adiperkasa ($MAPA) +15% YoY, dan ‘café & restaurant’ melalui Map Boga Adiperkasa ($MAPB) +12% YoY. Margin laba kotor turun ke level 39,7% (vs. 1Q25: 44%) seiring pergeseran mix ke segmen ‘fashion & digital’ dengan margin yang lebih rendah dibandingkan beberapa segmen lainnya. Penurunan margin laba kotor terkompensasi oleh margin laba usaha yang relatif stabil secara tahunan di level 8,6% (vs. 1Q25: 8,4%), didukung oleh efisiensi SG&A ke level 31,1% total pendapatan (vs. 1Q25: 35,6% total pendapatan).

- $MAPA: Map Aktif Adiperkasa mencatat laba bersih Rp471 M pada 1Q26 (+38% YoY, -16% QoQ), relatif sejalan dengan ekspektasi karena setara 26% estimasi 2026F konsensus. Kenaikan laba bersih lebih ditopang oleh ekspansi margin laba usaha dibandingkan pertumbuhan pendapatan yang relatif sejalan dengan ekspektasi. Pendapatan bertumbuh +15% YoY menjadi ~Rp5 T, setara 22% estimasi 2026F konsensus (vs. 1Q25: 22% realisasi 2025). Margin laba kotor mengalami ekspansi secara tahunan ke level 48% (vs. 1Q25: 47,2%, 4Q25: 48,3%), sejalan dengan level yang diharapkan manajemen di kisaran ~48% yang disampaikan dalam earnings call 3Q25. Margin laba usaha naik ke level 12,2% (vs. 1Q25: 10,8%, 4Q25: 16%), didorong ekspansi margin laba kotor serta efisiensi SG&A secara tahunan ke level 35,9% terhadap total pendapatan (vs. 1Q25: 36,4% terhadap total pendapatan).

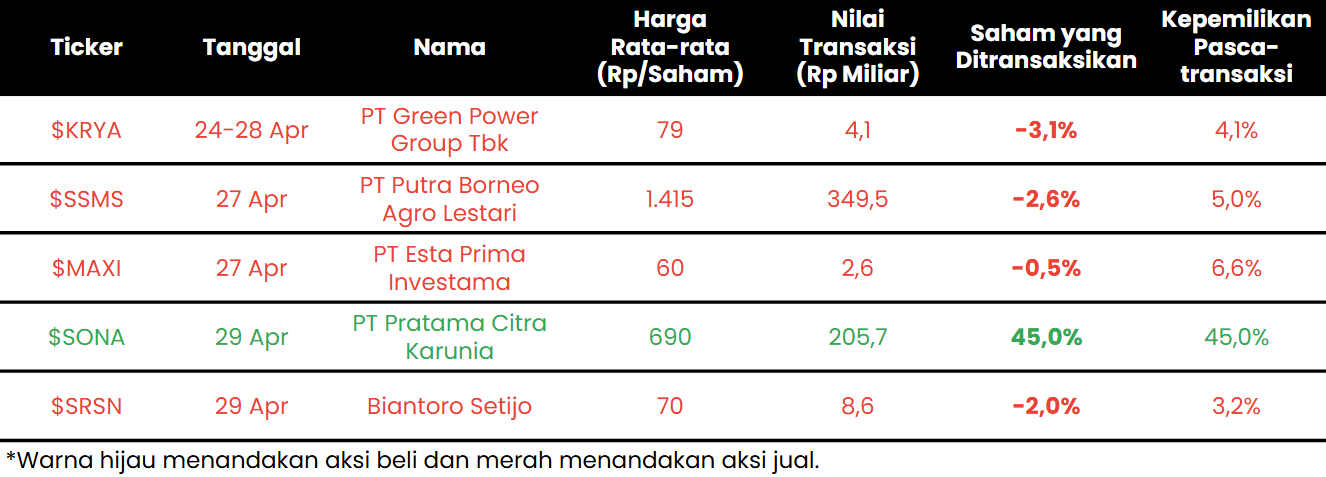

🔎 Insider Transactions

Top Gainer 🔥

$FILM $FILM |

$SSIA $SSIA |

$BUMI $BUMI |

$ADRO $ADRO |

| +8,18% | +4,69% | +4,35% | +3,28% |

Top Loser 🤕

$ESSA $ESSA |

$ARTO $ARTO |

$CMRY $CMRY |

$CUAN $CUAN |

| -8,90% | -8,42% | -8,23% | -7,69% |

🔥 Hal lain yang lagi hot yang perlu kamu ketahui…

- Harga minyak Brent sempat menyentuh level ~US$126,4/barrel pada intraday Kamis (30/4) pagi, menandai level tertinggi setidaknya sejak Maret 2022, didorong oleh gangguan pasokan melalui Selat Hormuz di tengah konflik AS–Iran yang belum menunjukkan tanda–tanda berakhir. Terdapat sejumlah indikasi yang menunjukkan negosiasi antara AS–Iran mengalami kebuntuan, termasuk pada Selasa (28/4) ketika Presiden Donald Trump membahas langkah untuk memperpanjang blokade terhadap kapal yang masuk dan keluar dari pesisir Iran. Axios melaporkan bahwa Trump menolak proposal terbaru Iran untuk membuka kembali Selat Hormuz. Blokade laut AS menjadi titik utama hambatan antara Washington dan Iran, di mana Iran menegaskan tidak akan melanjutkan negosiasi atau membuka kembali Selat Hormuz selama AS masih memberlakukan blokade.

- The Wall Street Journal melaporkan pada Rabu (29/4) bahwa AS meminta negara lain bergabung dalam koalisi internasional baru bernama Maritime Freedom Construct untuk memungkinkan kapal kembali melintasi Selat Hormuz. Koalisi tersebut akan berbagi informasi, berkoordinasi secara diplomatik, dan membantu menegakkan sanksi bagi Iran.

- Sovereign analyst S&P Global Ratings, Rain Yin, mengatakan pada Kamis (30/4) bahwa peningkatan penerimaan negara dari sektor sumber daya dan penurunan restitusi pajak dapat membantu pemulihan fiskal Indonesia pada tahun ini dan mengurangi tekanan pada belanja negara akibat melonjaknya harga minyak. Yin menyebut bahwa pihaknya melihat penerimaan negara Indonesia meningkat pada 1Q26, meski terbantu oleh low–base effect. Jika tren tersebut dapat berlanjut, Yin menjelaskan bahwa hal ini dapat membantu interest payment–to–revenue ratio Indonesia turun ke bawah ambang batas 15%. Yin mengatakan bahwa alasan S&P belum merevisi turun baik outlook maupun rating sovereign credit Indonesia adalah karena pihaknya percaya “ada beberapa faktor mitigasi yang dapat membatasi kerusakan pada metrik,” sembari menambahkan bahwa masih belum jelas apakah terdapat risiko penurunan struktural pada metrik Indonesia. Ke depan, S&P memperkirakan pertumbuhan ekonomi Indonesia akan berada di level +5% selama 2026, dengan nilai tukar rupiah terhadap dolar AS akan menguat ke level 16.850 pada akhir 2026, dan Bank Indonesia kemungkinan akan menaikkan suku bunga BI Rate sebesar 50 bps pada tahun ini.

- Direktur Jenderal Pajak Kementerian Keuangan, Bimo Wijayanto, mengatakan bahwa pihaknya memperpanjang periode pelaporan SPT tahunan pajak penghasilan (PPh) Badan atau PPh pasal 29 hingga 31 Mei 2026. Di sisi lain, Bimo memastikan bahwa periode penyampaian dan pembayaran SPT PPh orang pribadi atau pasal 21 berakhir hari ini, setelah diperpanjang dari deadline awal pada 31 Maret 2026. Sampai dengan pukul 12.00 WIB siang ini, Kamis (30/4), Bimo menyebut bahwa total SPT PPh yang sudah masuk baik wajib pajak orang pribadi maupun Badan sudah mencapai 12,6 juta atau ~84% dari target 15 juta SPT.

- Bank Pembangunan Daerah Jawa Barat dan Banten ($BJBR) akan membagikan dividen tahun buku 2025 senilai Rp85,54/saham atau setara ~78% dividend payout ratio (vs. 2024: ~65%), mengindikasikan dividend yield ~9,8% per Kamis (30/4). Cum dividen di pasar reguler dan negosiasi pada 7 Mei 2026, sementara pembayaran pada 26 Mei 2026.

- ABM Investama ($ABMM) akan membagikan dividen tahun buku 2025 senilai Rp97/saham atau setara ~22% dividend payout ratio (vs. 2024: ~19%), mengindikasikan dividend yield ~3,3% per Kamis (30/4). Cum dividen di pasar reguler dan negosiasi belum diumumkan, sementara pembayaran pada 28 Mei 2026.

- Pelayaran Nasional Bina Buana Raya ($BBRM) berencana membangun 1 unit kapal platform support vessel (PSV) senilai US$22 juta. Nilai rencana transaksi tersebut setara ~49,7% dari total ekuitas perseroan per Desember 2025. Rencana pembangunan kapal ini ditujukan untuk meningkatkan pendapatan perseroan. Dengan penambahan armada ini, BBRM akan memiliki 1 kapal self–propelled barge, 1 kapal PSV, dan 5 kapal offshore support vessel.

🤨 Kenapa Performa IHSG Tahun Ini Jeblok Banget?

“Jadi apa yang sebaiknya kita lakukan sekarang? Untuk pasar secara keseluruhan nampaknya mesti nunggu sampai Juni, waktu MSCI ambil keputusan. Kalau bentar Juni kita tetap di emerging market, dana asing akan balik lagi. Sekarang keluar banyak gara-gara MSCI, berarti kalau nanti masalah MSCI selesai, ya logikanya dana akan balik lagi.” — yanuard

Kutipan menarik dari komunitas Stockbit minggu ini

Dalam tulisan Stockbitor Yanuard pada hari ini, beliau membahas alasan utama mengapa IHSG telah jatuh 17% sejak awal tahun. Walaupun alasannya terlihat sederhana, yakni perang AS-Iran, saat digali lebih dalam, penurunan IHSG disebabkan oleh berbagai faktor lainnya. Salah satu alasan lainnya adalah bahwa banyak investor asing sedang menunggu keputusan MSCI pada bulan Juni mendatang. Selain itu, ketidakstabilan Rupiah, kebijakan fiskal, dan kondisi politik Indonesia secara umum mendorong aliran modal asing keluar dari IHSG. Di saat investor asing keluar dari pasar saham akibat ketidakpastian kondisi ekonomi domestik, hal ini dapat menjadi peringatan bagi para pembuat kebijakan untuk mencari cara-cara alternatif guna menarik investor kembali. Kamu bisa membaca tulisan lengkap Yanuard di sini.

|

|

|

|

|

|

Disclaimer:

Email ini dikirim oleh PT Stockbit Karya Indonesia (“Stockbit”), perusahaan media ekonomi dan keuangan yang menghadirkan berita, analisis, dan insight tentang dunia bisnis, investasi, dan kebijakan ekonomi, khususnya yang terkait Pasar Modal.

Semua konten dalam email ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah https://stockbit.com/ dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com”. Semua pemberian Informasi Rahasia kepada pihak–pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak–pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

Unsubscribe here

0 komentar:

Posting Komentar