📡 TLKM 1Q26: Laba Bersih -22% YoY, di Bawah Ekspektasi

Daily Market Performance 🚀

IHSG IHSG |

Foreign Flow Foreign Flow |

Kurs USD/IDR Kurs USD/IDR |

Gold Gold |

| 6.195,4 +1,11% | -Rp1,4 triliun | 17.838 -0,20% | 4.564 +1,27% |

Oil Oil |

Coal Coal |

CPO CPO |

Nickel Nickel |

| 93,7 -1,36% | 146,0 +0,00% | 4.535 -0,04% | 19.251 +0,99% |

👋 Stockbitor!

Telkom Indonesia ($TLKM) mencatat laba bersih Rp4,3 T pada 1Q26 (-22% YoY, +114% QoQ), di bawah ekspektasi karena hanya setara 19% estimasi 2026F konsensus (vs. 1Q25: 31% laba bersih 2025).

Sementara itu, laba bersih ternormalisasi pada 1Q26 tercatat Rp5,1 T, turun -3,7% YoY. Penurunan laba bersih ternormalisasi disebabkan oleh pelemahan operasional, dengan margin EBITDA terkontraksi ke level 48,3% (vs. 1Q25: 49,8%, 4Q25: 48,1%). Penyusutan margin EBITDA utamanya akibat kenaikan beban operasi, maintenance, dan telekomunikasi sebesar +15% YoY seiring meningkatnya aktivitas operasional jaringan telekomunikasi, biaya leased line, dan biaya layanan digital yang terkait dengan pertumbuhan pendapatan. Manajemen TLKM memperkirakan laju beban operasi, maintenance, dan telekomunikasi akan melambat pada kuartal–kuartal mendatang. Sebagai informasi, laba bersih ternormalisasi ini mengeluarkan dampak dari penyesuaian depresiasi akibat perubahan pada kebijakan akuntansi umur manfaat aset (Rp498 M), hasil investasi yang belum terealisasi akibat penurunan harga saham GoTo Gojek Tokopedia ($GOTO) (Rp309 M), serta penyesuaian biaya pajak dan minority interest.

Melihat kinerja 1Q26 TLKM, manajemen optimistis untuk mencapai guidance 2026. Hingga 1Q26, pendapatan tumbuh sekitar +2% YoY (vs. guidance 2026: +1–3% YoY), sementara capex–to–revenue ratio tercatat sebesar 13,2% (vs. guidance 2026: 17–19%), meski margin EBITDA di 48,3% berada sedikit di bawah guidance (vs. 2026 guidance: > 50%).

- ARPU Relatif Stabil, tapi Jumlah Pelanggan Turun

Average revenue per user (ARPU) Telkomsel pada 1Q26 masih naik secara tahunan, tetapi relatif stabil secara kuartalan di level Rp45,1 ribu (+6,4% YoY, +0,2% QoQ). Kenaikan ARPU didorong oleh berlanjutnya perbaikan industri telekomunikasi dan hasil dari peningkatan layanan yang dilakukan TLKM. Sementara itu, jumlah pelanggan kembali mengalami penurunan ke level 153,7 juta (-3,2% YoY, -1,5% QoQ).

Dalam earnings call 1Q26, manajemen TLKM menjelaskan bahwa perseroan tidak hanya berfokus pada pertumbuhan jumlah pelanggan, tetapi juga pada peningkatan kualitas pelanggan. Meski jumlah pelanggan turun, kualitas basis pelanggan membaik, yang tercermin dari berkurangnya rotational churn dan meningkatnya masa berlangganan pelanggan, di mana lebih dari 90% jumlah pelanggan saat ini memiliki masa berlangganan selama 12 bulan atau lebih.

Manajemen juga menambahkan bahwa meski ARPU pada 1Q26 terlihat relatif stabil, exit ARPU pada 1Q26 berada di level Rp47 ribu. Ke depan, manajemen tetap optimistis akan adanya ruang untuk pertumbuhan ARPU selama 2026, meski perseroan akan mengedepankan strategi pricing yang disiplin dan fokus pada peningkatan nilai tambah produk sembari memantau kondisi makro–ekonomi yang berpotensi memengaruhi tingkat konsumsi.

- Update Proses Streamlining Bisnis & Value Unlocking

Hingga awal Juni 2026, TLKM telah melakukan streamlining terhadap 4 bisnis, termasuk penyelesaian divestasi 2 bisnis healthcare, yakni Admedika dan Telkomedika. Perseroan juga menargetkan tambahan 2 bisnis untuk dirampingkan dalam beberapa minggu ke depan.

Manajemen TLKM memperkirakan jumlah bisnis yang menjalani proses streamlining akan berkisar 9–10 bisnis sebelum akhir 1H26. Sementara itu, TLKM terus melanjutkan proses value unlocking pada bisnis fiber melalui Infranexia dan bisnis data center. Pada bisnis fiber, TLKM menargetkan penyelesaian fase ke–2 pada 3Q26, sedikit mundur dari target awal akibat proses pembersihan aset, perizinan, dan kesiapan operasional. Pada bisnis data center, TLKM sudah memasuki tahap lanjutan dengan sekitar 1–2 kandidat final yang akan menjadi investor strategis. Transaksi ditargetkan rampung pada 2026, di mana TLKM akan tetap mempertahankan status sebagai pengendali. Kehadiran investor strategis diharapkan dapat memperluas peluang kontrak sekaligus memperkuat kapabilitas operasional.

Key Takeaway

Secara keseluruhan, berdasarkan kinerja 1Q26 ini, kami menilai TLKM masih dapat mencapai guidance 2026 yang ditetapkan manajemen, didukung oleh berlanjutnya ekspansi ARPU, perbaikan kualitas pelanggan, serta perlambatan pertumbuhan beban pada kuartal–kuartal mendatang. Selain itu, manajemen TLKM menjelaskan terdapat potensi besar untuk monetisasi aset pada segmen infrastruktur B2B, dimana sekitar 85% pendapatan segmen tersebut pada 1Q26 masih berasal dari inter–segmen sebesar Rp13,9 T (setara 37% pendapatan konsolidasi 1Q26). Dalam earnings call 1Q26, manajemen juga mengindikasikan potensi pembagian dividen pada level yang atraktif dalam RUPS pada 8 Juni 2026.

🛍️ ERAA Catat SSSG +11,7% YoY selama 4M26, ERAL +12,5% YoY

- $ERAA: Erajaya Swasembada mencatat kontraksi same store sales growth (SSSG) -22,8% YoY pada April 2026 (vs. Maret 2026: +29,6% YoY), meski selama 4M26 masih tumbuh +11,7% YoY. Sinar Eka Selaras ($ERAL) mencatat kontraksi SSSG -6,7% YoY pada April 2026 (vs. Maret 2026: +17,8% YoY), meski selama 4M26 masih tumbuh +12,5% YoY. ERAA menyebut bahwa kinerja SSSG pada April 2026 sejalan dengan ekspektasi, seiring efek high–base pada April 2025 akibat peluncuran seri iPhone 16 dan belanja konsumen yang melambat pasca-Ramadan. SSSG secara YTD masih sesuai ekspektasi perseroan untuk 2026 di level mid–to–high single–digit. Secara konsolidasi, grup Erajaya menambah 18 toko secara net pada April 2026, dengan Erajaya Digital membuka 17 toko dan ERAL membuka 1 toko. Ini membuat total toko grup Erajaya menjadi 2.422 unit per April 2026. Dalam keterbukaan informasi terpisah, ERAA berencana melaksanakan buyback saham dengan alokasi dana hingga Rp100 M pada periode 2 Juni–2 September 2026.

- $PSAB: J Resources Asia Pasifik mencatat laba bersih sebesar US$265,9 juta pada 1Q26, naik lebih dari 25x lipat QoQ dan 23x lipat YoY. Lonjakan laba bersih pada 1Q26 utamanya didorong oleh pos lain–lain bersih, yang mencakup keuntungan pelepasan PT Arafura Surya Alam sebesar US$298,7 juta, yang merupakan operator tambang Doup. Mengesampingkan keuntungan tersebut, laba sebelum pajak pada 1Q26 tercatat sebesar US$30,9 juta (+110% QoQ, +35% YoY).

- $MSTI: Mastersystem Infotama akan membagikan dividen final sebesar Rp106/saham, setara ~61% dividend payout ratio (vs. 2024: ~70%). Jumlah tersebut mengindikasikan yield dividen final ~7,7% per Selasa (2/6). Cum dividen di pasar reguler dan negosiasi pada 5 Juni 2026 dengan pembayaran pada 25 Juni 2026. Sebelumnya, MSTI telah membagikan dividen interim sebesar Rp16/saham pada Desember 2025.

- $MAIN: Malindo Feedmill akan membagikan dividen tahun buku 2025 senilai ~Rp116 M atau Rp52/saham, setara ~29% dividend payout ratio (vs. 2024: ~30%). Jumlah tersebut mengindikasikan dividend yield ~6,4% per Selasa (2/6). Cum dividen di pasar reguler dan negosiasi pada 5 Juni 2026, sementara pembayaran pada 26 Juni 2026.

- $GTSI: GTS Internasional mencatat rugi bersih US$0,9 juta pada 1Q26, berbalik dari laba bersih US$1,6 juta pada 1Q25 meski lebih baik dari rugi bersih US$2,9 juta pada 4Q25. Rugi bersih pada 1Q26 utamanya didorong oleh rendahnya margin laba kotor di level 8% (vs. 4Q25: -35%, 1Q25: 37%), yang menyebabkan margin laba kotor tidak dapat menutupi beban usaha. Selain itu, biaya keuangan juga ikut membengkak (+50% QoQ, +99% YoY), yang turut menjadi faktor rugi bersih 1Q26.

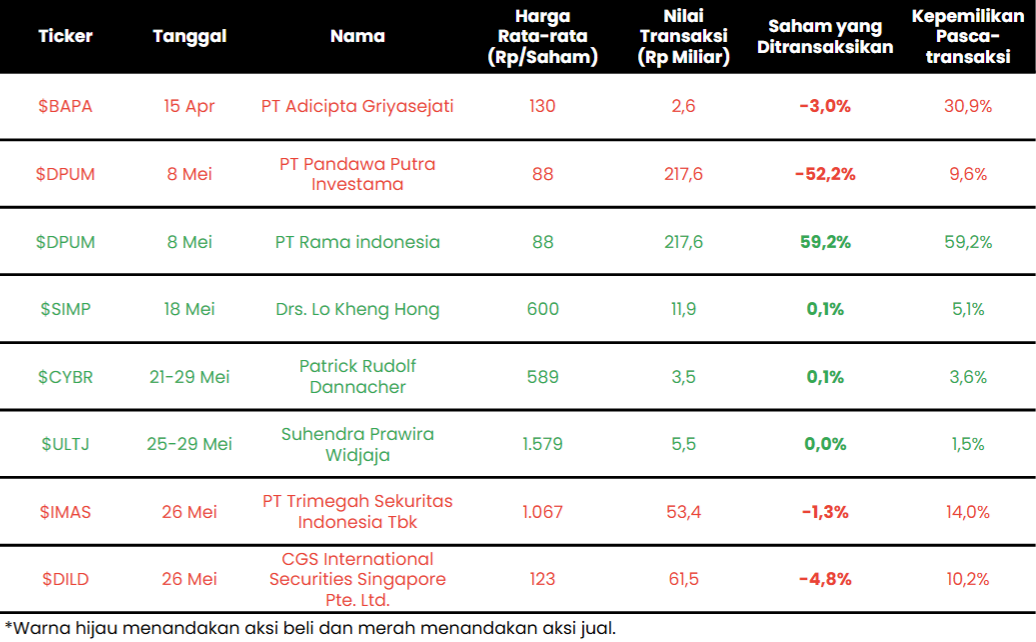

🔎 Insider Transactions

Top Gainer 🔥

$DSSA $DSSA |

$BREN $BREN |

$CUAN $CUAN |

$AMRT $AMRT |

| +25,00% | +24,85% | +24,60% | +20,00% |

Top Loser 🤕

$ADMR $ADMR |

$INDF $INDF |

$CPIN $CPIN |

$ICBP $ICBP |

| -5,23% | -5,05% | -4,92% | -4,23% |

🔥 Hal lain yang lagi hot yang perlu kamu ketahui…

- Kantor berita Iran, Mehr, melaporkan pada Selasa (2/6) bahwa para pejabat Iran sedang meninjau “teks akhir” terkait kesepakatan untuk dikirim ke AS, sembari menambahkan bahwa Iran tetap waspada terhadap AS karena AS telah melanggar janji–janji sebelumnya. Sementara itu, Presiden Donald Trump optimistis AS dapat segera mencapai kesepakatan perdamaian sementara dengan Iran, sembari menambahkan bahwa diskusi dengan Iran terus berlanjut “dengan cepat.” Perkembangan ini mengakhiri eskalasi ketegangan dalam beberapa jam terakhir, di mana Iran sebelumnya dikabarkan akan menghentikan negosiasi dengan AS sebagai bentuk protes atas serangan Israel di Lebanon. Menyusul perkembangan ini, harga minyak melandai -1,36% ke level US$93,7/barrel pada Selasa (2/6) sore.

- FTSE Russell mengumumkan akan menghapus GoTo Gojek Tokopedia ($GOTO) dan Trimegah Bangun Persada ($NCKL) dari FTSE Global Mid Cap, serta menghapus Nusantara Sejahtera Raya ($CNMA) dan BUMA International Group ($DOID) dari FTSE Global Micro Cap. Perubahan ini akan efektif mulai 22 Juni 2026. Sebelumnya, FTSE juga telah mengumumkan penghapusan indeks untuk DSSA, DAAZ, HILL, dan MLIA.

- BPS mencatat bahwa inflasi indeks harga konsumen (IHK) pada Mei 2026 mencapai 3,08% YoY (vs. April 2026: inflasi 2,42% YoY), melampaui ekspektasi konsensus yang memperkirakan inflasi 2,98% YoY, meski sejalan dengan target inflasi Bank Indonesia pada 2026 di kisaran 2,5±1%. Inflasi IHK secara tahunan pada Mei 2026 didorong oleh kelompok pengeluaran ‘makanan, minuman, dan tembakau’ dengan andil 1,43 percentage point. Secara bulanan, inflasi IHK pada Mei 2026 mencapai 0,28% MoM (vs. April 2026: inflasi 0,13% MoM). Inflasi IHK secara bulanan pada Mei 2026 didorong oleh kelompok pengeluaran ‘makanan, minuman, dan tembakau’ dengan andil 0,12 percentage point seiring kenaikan harga cabai merah, minyak goreng, dan bawang merah, serta ‘transportasi’ dengan andil 0,07% seiring kenaikan harga sejumlah BBM non–subsidi dan tarif angkutan udara. Inflasi inti mencapai 2,59% YoY pada Mei 2026 (vs. April 2026: inflasi 2,44% YoY).

- BPS mencatat bahwa surplus neraca perdagangan Indonesia anjlok ke level US$89,1 juta pada April 2026 (vs. April 2025: surplus US$0,16 miliar, Maret 2026: surplus US$3,32 miliar), lebih rendah dibandingkan ekspektasi konsensus yang memperkirakan surplus US$1,35 miliar sekaligus menandai surplus terendah sejak terakhir kali mencatat defisit pada April 2020. Hasil ini ditopang oleh ekspor yang melonjak +21,98% YoY (vs. Maret 2026: -3,1% YoY), sementara impor naik +22,49% YoY (vs. Maret 2026: +1,51% YoY). Selama 4M26, surplus neraca perdagangan Indonesia turun ke level US$5,64 miliar (vs. 4M25: surplus US$11,07 miliar), dengan ekspor +5,48% YoY dan impor +13,4% YoY.

- S&P Global mencatat bahwa Purchasing Managers’ Index (PMI) manufaktur Indonesia pada Mei 2026 berada di level 50, naik dari titik terendah 10 bulan terakhir pada April 2026 di 49,1, menandakan aktivitas pabrik yang secara umum stabil. Pesanan baru naik dalam 2 bulan beruntun, dengan pertumbuhan yang tercepat sejak Februari 2026. Perbaikan kondisi permintaan tampaknya didorong oleh perekonomian domestik karena penjualan internasional melanjutkan tren penurunan dalam 3 bulan beruntun dengan tingkat kontraksi paling tajam sejak Agustus 2021 seiring gangguan konflik di Timur Tengah. Output melanjutkan tren penurunan dalam 3 bulan beruntun, meski dengan laju yang lebih lambat dibandingkan April 2026. Dari segi harga, inflasi biaya input cukup besar dan kembali naik ke level tertinggi sepanjang sejarah survei PMI manufaktur Indonesia oleh S&P Global. Perusahaan pun berupaya meneruskan beban biaya kepada klien, dengan harga output naik pada laju tercepat sejak Oktober 2013. Sementara itu, tingkat bisnis yang belum terselesaikan naik untuk pertama kali sejak Februari 2026 karena kekurangan bahan baku membebani kemampuan perusahaan untuk menyelesaikan pesanan. Confidence bisnis sedikit membaik, meski optimisme secara keseluruhan masih rendah.

- Pemerintah menerbitkan Peraturan Pemerintah No. 20/2026 yang merevisi insentif PPh 0,5% bagi UMKM. Aturan baru tersebut memperketat pemberian insentif, yang ditujukan untuk meningkatkan penargetan insentif dan mendorong aktivitas ekonomi formal. Insentif PPh 0,5% untuk UMKM kini hanya diberikan kepada wajib pajak perorangan, perusahaan dengan pemegang saham tunggal, serta koperasi dengan omset tahunan hingga Rp4,8 M. Perseroan terbatas, persekutuan komanditer (CV), dan badan usaha milik desa kini tidak lagi mendapatkan insentif PPh 0,5%. Selain itu, cakupan jasa pekerjaan freelance yang dikecualikan dari insentif juga diperluas untuk influencer, selebgram, blogger, vlogger, pemahat, hingga pelukis. Aturan baru juga menghapus jangka waktu maksimal bagi wajib pajak perorangan dan perusahaan dengan pemegang saham tunggal untuk mendapatkan insentif PPh 0,5%. Koperasi hanya mendapatkan insentif PPh 0,5% selama 4 tahun setelah pendaftaran. Aturan baru juga memperluas definisi omset yang digunakan guna mengantisipasi penghindaran, di mana batas omset kini akan dihitung dari agregat orang pribadi dan seluruh perusahaan dengan pemegang saham tunggal yang dimilikinya.

- BPS mencatat bahwa kunjungan wisatawan mancanegara (wisman) ke Indonesia mencapai ~1,2 juta orang pada April 2026 (+7,2% YoY, +14,8% MoM). Hasil ini membuat kunjungan wisman selama 4M26 mencapai ~4,7 juta orang (+8,2% YoY). Realisasi ini setara 26,6–29,3% target 2026 dari pemerintah di kisaran 16–17,6 juta orang.

- BEI dan KSEI mengumumkan bahwa Transcoal Pacific ($TCPI) dan Mahkota Group ($MGRO) masuk dalam daftar saham dengan konsentrasi kepemilikan tinggi (high shareholding concentration). BEI dan KSEI mencatat bahwa 94,10% dari total saham scrip dan scripless TCPI dimiliki oleh sejumlah kecil pemegang saham per 25 Mei 2026, sementara 93,76% dari total saham scrip dan scripless MGRO dimiliki oleh sejumlah kecil pemegang saham per 26 Mei 2026.

⏬ Pelemahan Rupiah Bukan Selalu Tanda Fundamental Ekonomi Melemah

“Tetapi dalam ekonomi, yang paling menentukan bukan suara paling keras di pasar, melainkan kekuatan fundamental yang bekerja diam-diam di belakang layar.” — InvestorfromPky

Kutipan menarik dari komunitas Stockbit minggu ini

Pelemahan rupiah sering kali dipandang sebagai sinyal negatif bagi ekonomi, padahal tekanan terhadap mata uang negara berkembang kerap dipengaruhi oleh faktor global yang lebih luas. Dalam tulisannya, Stockbitor menjelaskan bahwa kondisi saat ini lebih mencerminkan penyesuaian akibat tingginya ketidakpastian global, penguatan dolar AS, suku bunga tinggi, serta arus modal internasional yang mencari aset aman. Di sisi lain, Indonesia dinilai masih memiliki sejumlah fondasi yang relatif kuat, mulai dari cadangan devisa yang memadai, intervensi aktif dari Bank Indonesia, hingga upaya memperkuat pasokan devisa melalui kebijakan ekspor dan hilirisasi. Oleh karena itu, fokus investor seharusnya tidak hanya tertuju pada pergerakan kurs jangka pendek, tetapi juga pada kemampuan suatu negara menjaga stabilitas, kredibilitas kebijakan, serta daya tahan fundamental ekonominya di tengah tekanan global.

|

|

|

|

|

|

Disclaimer:

Email ini dikirim oleh PT Stockbit Karya Indonesia (“Stockbit”), perusahaan media ekonomi dan keuangan yang menghadirkan berita, analisis, dan insight tentang dunia bisnis, investasi, dan kebijakan ekonomi, khususnya yang terkait Pasar Modal.

Semua konten dalam email ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah https://stockbit.com/ dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com”. Semua pemberian Informasi Rahasia kepada pihak–pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak–pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

Unsubscribe here

0 komentar:

Posting Komentar