📶 TLKM 9M25: Laba Bersih -11% YoY, di Bawah Ekspektasi

Daily Market Performance 🚀

IHSG IHSG |  Foreign Flow Foreign Flow |  Kurs USD/IDR Kurs USD/IDR |  Gold Gold |

| 8.164 -0,25% | +Rp1,13 triliun | 16.630 -0,06% | 4.021 +0,11% |

Oil Oil |  Coal Coal |  CPO CPO |  Nickel Nickel |

| 60,4 -0,28% | 110,8 -0,67% | 4.205-1,29% | 15.230 -0,89% |

👋 Stockbitor!

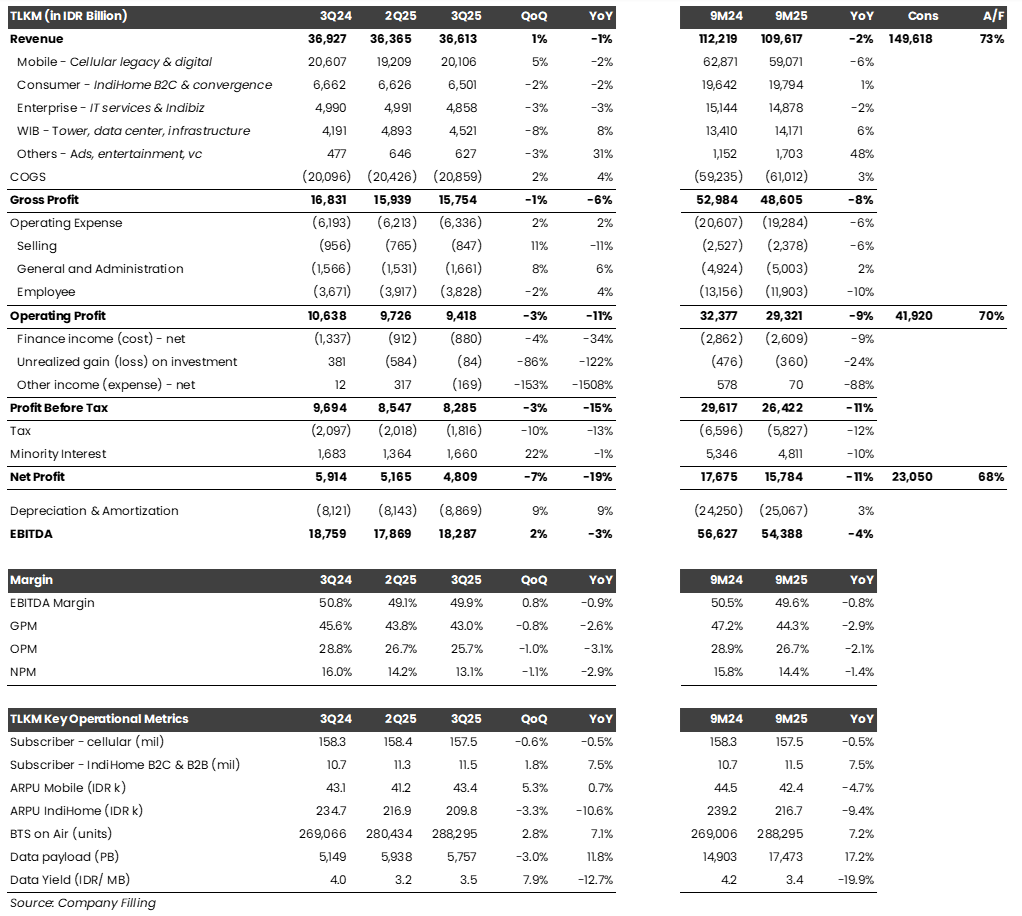

Telkom Indonesia ($TLKM) mencatatkan laba bersih sebesar 4,8 triliun rupiah pada 3Q25 (-19% YoY, -7% QoQ). Hasil ini membuat laba bersih selama 9M25 menjadi 15,7 triliun rupiah (-11% YoY), di bawah ekspektasi karena setara 68% estimasi 2025F konsensus (vs. 9M24: 75% realisasi 2024). Laba usaha selama 9M25 turun -9% YoY seiring menyusutnya margin laba usaha ke level 26,7% (vs. 9M24: 28,9%) akibat penurunan pendapatan (-2% YoY) di tengah kenaikan beban pokok pendapatan (+3% YoY), meski opex turun -6% YoY.

Menyusul lemahnya kinerja pada 9M25, manajemen TLKM merevisi turun guidance pendapatan 2025 dari flat menjadi sedikit terkontraksi. Ini menandai revisi turun guidance pendapatan 2025 yang kedua, setelah manajemen pada 1H25 merevisi guidance pendapatan dari low single–digit growth menjadi flat.

Perbaikan ARPU Segmen 'Mobile' Topang Pendapatan pada 3Q25

Secara operasional, segmen 'mobile' tetap menjadi kontributor utama dengan pendapatan sebesar 59 triliun rupiah selama 9M25 (-6% YoY). Meski secara tahunan menurun, pendapatan segmen 'mobile' menunjukkan perbaikan secara kuartalan pada 3Q25 (-2% YoY, +5% QoQ) seiring pertumbuhan average revenue per user (ARPU) ke level 43.400 rupiah (+0,7% YoY, +5,3% QoQ), menandai pertumbuhan secara kuartalan yang pertama sekaligus level tertinggi sepanjang 2025. Kenaikan ARPU tersebut diikuti oleh basis pelanggan yang relatif stabil di level 157,5 juta (-0,5% YoY, -0,6% QoQ), mengindikasikan persaingan harga di industri mulai membaik.

Sementara itu, pendapatan segmen 'consumer' selama 9M25 naik tipis +1% YoY menjadi 19,7 triliun rupiah. Secara kuartalan, pendapatan segmen 'consumer' melemah pada 3Q25 (-2% YoY, -2% QoQ) akibat penurunan ARPU IndiHome ke level 209.800 rupiah (-10,6% YoY, -3,3% QoQ), menandai level terendah sejak 2024. Manajemen menjelaskan pelemahan ini disebabkan oleh pergeseran preferensi pelanggan dari paket triple play (3P) ke internet–only (1P) serta ekspansi ke area non–Jawa dengan daya beli lebih rendah.

Kinerja pendapatan dari segmen bisnis lain juga tertekan pada 3Q25 — yakni, segmen 'enterprise' (-3% YoY, -3% QoQ) dan 'wholesales and international business' (+8% YoY, -8% QoQ) — sehingga turut membuat pendapatan TLKM pada 3Q25 relatif flat (-1% YoY, +1% QoQ).

Melihat realisasi pendapatan selama 9M25 yang baru mencapai 73% estimasi 2025F konsensus di level 149,6 triliun rupiah (vs. 9M24: 75% realisasi tahunan), kami menilai estimasi konsensus tersebut masih dapat tercapai (achievable). Hal ini mengingat terdapat beberapa katalis positif untuk kinerja TLKM, salah satunya adalah kenaikan ARPU segmen 'mobile' yang diikuti dengan basis pelanggan yang stabil.

Outlook: Spin–off Aset Fiber dan Perampingan Anak Usaha

Manajemen TLKM menjelaskan bahwa spin–off aset fiber perseroan kepada anak usaha, PT Telkom Infrastruktur Indonesia (TIF), akan berlangsung dalam 2 tahap. Tahap pertama mencakup 56% aset fiber perseroan yang diharapkan rampung setelah RUPSLB pada 12 Desember 2025, sementara fase 2 mencakup 44% aset fiber sisanya yang akan dilakukan pada 1H26 dan dilanjutkan dengan membuka peluang kemitraan strategis pada 2H26. Manajemen TLKM menjelaskan bahwa spin–off ini merupakan upaya untuk mengubah posisi perseroan dari operational holding menjadi pure strategic holding, yang diharapkan dapat meningkatkan efisiensi operasional sekaligus membuka peluang kemitraan strategis bagi TIF di masa mendatang.

Manajemen TLKM juga akan terus melanjutkan penyederhanaan anak usaha sebagai bagian dari agenda value–unlocking dividend. Manajemen menjelaskan bahwa perseroan akan mengumumkan pada akhir 2025 terkait anak usaha mana saja yang akan digabung dan/atau dilikuidasikan.

Key Takeaway

Kinerja TLKM pada 9M25 masih berada di bawah tekanan, utamanya berasal dari melemahnya pendapatan segmen 'mobile' (-6% YoY). Namun, kinerja pada 3Q25 mulai menunjukkan adanya indikasi pemulihan ARPU di industri, di mana manajemen TLKM optimistis momentum ini dapat berlanjut ke kuartal berikutnya dan menjadi salah satu katalis positif bagi perbaikan kinerja pada 4Q25. Selain itu, inisiatif restrukturisasi aset fiber dan perampingan anak usaha yang sedang dilakukan juga dapat memberikan sinyal positif dan landasan bagi pemulihan kinerja di masa yang akan datang.

💰 ASII: Laba Bersih 9M25 (-5% YoY) Sejalan Ekspektasi, Umumkan Buyback hingga Rp2 T

- $ASII: Astra International mencatatkan laba bersih sebesar 8,96 triliun rupiah pada 3Q25 (-10% YoY, +4% QoQ). Hasil ini membuat laba bersih selama 9M25 mencapai 24,5 triliun rupiah (-5% YoY), sejalan dengan ekspektasi karena setara 76% estimasi 2025F konsensus (vs. 9M24: 76% realisasi 2024). Penurunan laba bersih selama 9M25 disebabkan oleh pelemahan kinerja segmen 'alat berat, pertambangan, dan energi' di bawah anak usaha United Tractors ($UNTR) yang mengalami penurunan laba bersih sebesar -26% YoY. Sementara itu, segmen utamanya lainnya yakni 'otomotif & mobilitas' dan 'jasa keuangan' masing–masing masih membukukan kenaikan laba bersih sebesar +1% YoY dan +8% YoY selama 9M25. Segmen 'agribisnis' menjadi segmen dengan pertumbuhan laba bersih tertinggi sebesar +34% YoY. Dalam keterbukaan informasi terpisah, ASII mengumumkan rencana buyback saham dengan alokasi dana hingga 2 triliun rupiah pada periode 3 November 2025–30 Januari 2026.

- $UNTR: United Tractors mencatatkan laba bersih sebesar 3,3 triliun rupiah pada 3Q25 (-32% QoQ, -45% YoY). Hasil ini membuat laba bersih selama 9M25 mencapai 11,5 triliun rupiah (-26% YoY), di bawah ekspektasi karena setara 68% estimasi 2025F konsensus (vs. rata–rata 2 tahun terakhir: 77% realisasi tahunan). Kinerja UNTR pada 3Q25 ditekan oleh lemahnya laba sebelum pajak (PBT) segmen 'construction machinery' dan 'gold & other minerals,' yang masing–masing turun -37% QoQ dan -45% QoQ. Pada 3Q25, volume penjualan alat berat merek Komatsu turun menjadi 925 unit (-31% QoQ, -21% YoY) — menandai level terendah sejak 1Q24 — seiring rampungnya carry–over dari penjualan tahun lalu. Sementara itu, segmen 'mining contractor' menjadi satu–satunya segmen yang mencatat pertumbuhan PBT secara kuartalan pada 3Q25 (+48% QoQ). Di sisi lain, adanya kerugian forex senilai 353 miliar rupiah pada 3Q25 turut menekan margin laba bersih ke level 10,5% (vs. 2Q25: 14,4%, 3Q24: 17,3%). Dalam keterbukaan informasi terpisah, UNTR mengumumkan rencana buyback saham dengan alokasi dana hingga 2 triliun rupiah pada periode 31 Oktober 2025–30 Januari 2026.

- $GGRM: Gudang Garam mencatatkan laba bersih sebesar 990 miliar rupiah pada 3Q25 (vs. 2Q25: 13 miliar rupiah, 3Q24: 67 miliar rupiah), menandai laba bersih kuartalan tertinggi sejak 4Q23. Hasil ini membuat laba bersih selama 9M25 mencapai 1,1 triliun rupiah (+12% YoY). Pendapatan setelah cukai naik +15% YoY/+3% YoY pada 3Q25/9M25, meski pendapatan turun -4% YoY/-9% YoY. Berdasarkan data terakhir dari GGRM pada 1H25, terdapat kenaikan harga jual rata–rata (blended) sebesar +4% YoY, sementara volume penjualan turun -15% YoY. Di sisi lain, efisiensi pada beban penjualan pada 3Q25/9M25 (-45% YoY/-27% YoY) mendorong margin laba usaha naik menjadi 6% pada 3Q25 (vs. 2Q25: 0,9%, 3Q24: 0,9%) dan 2,8% selama 9M25 (vs. 9M24: 2,5%).

- $NCKL: Trimegah Bangun Persada mencatatkan laba bersih sebesar 2,3 triliun rupiah pada 3Q25 (-4% QoQ, +15% YoY). Hasil ini membuat laba bersih selama 9M25 mencapai 6,4 triliun rupiah (+33% YoY), melampaui ekspektasi karena setara 79% estimasi 2025F konsensus. Secara kuartalan, laba usaha turun -2% QoQ pada 3Q25 akibat penurunan margin laba kotor dan margin laba usaha masing–masing ke level 31,7% (vs. 2Q25: 37,9%) dan 27,9% (vs. 2Q25: 33,9%), seiring kenaikan beban pokok pendapatan (+31% QoQ) yang lebih tinggi dari pendapatan (+19% QoQ). Kenaikan beban pokok pendapatan secara kuartalan sendiri dipengaruhi oleh efek inventory movements yang tercatat negatif 832 miliar rupiah (vs. 2Q25: positif 794 miliar rupiah) dan kenaikan beban royalti menjadi 449 miliar rupiah (+35% QoQ). Selain itu, keuntungan dari entitas asosiasi turun -30% QoQ pada 3Q25 menjadi 867 miliar rupiah, utamanya berasal dari penurunan bagian keuntungan dari PT Halmahera Persada Lygend (-51% QoQ) dan PT Karunia Permai Sentosa (-69% QoQ), namun dikompensasi oleh keuntungan kurs sebesar 21 miliar rupiah (vs. 2Q25: rugi 253 miliar rupiah).

- $AMRT: Sumber Alfaria Trijaya mencatatkan laba bersih sebesar 431 miliar rupiah pada 3Q25 (-29% YoY, -53% QoQ). Hasil ini membuat laba bersih selama 9M25 mencapai 2,3 triliun rupiah (-3% YoY), sedikit di bawah ekspektasi karena setara 66% estimasi 2025F konsensus (vs. rata–rata 2 tahun terakhir: 70% realisasi tahunan). Meski masih mencatatkan pertumbuhan pendapatan +6% YoY pada 3Q25, kinerja AMRT ditekan penyusutan margin laba kotor ke level 20,6% (vs. 3Q24: 21%, 2Q25: 22%). Laba bersih juga lanjut ditekan oleh kenaikan opex (+8% YoY), utamanya dari beban gaji (+11% YoY). Hal ini membuat laba usaha 3Q25 terkontraksi -25% YoY, sehingga laba usaha selama 9M25 terkontraksi -5% YoY (vs. 1H25: +2% YoY).

- $PGAS: Perusahaan Gas Negara mencatatkan laba bersih sebesar 93 juta dolar AS pada 3Q25 (+22% YoY, +13% QoQ). Hasil ini membuat laba bersih selama 9M25 mencapai 238 juta dolar AS (-10% YoY), sejalan dengan ekspektasi karena setara 73% estimasi 2025F konsensus (vs. rata–rata 2 tahun terakhir: 74% realisasi tahunan). Pertumbuhan laba bersih pada 3Q25 utamanya didorong oleh: 1) pertumbuhan pendapatan (+1% YoY, +1% QoQ); dan 2) ekspansi margin laba usaha ke level 14,4% (vs. 2Q25: 14%, 3Q24: 13,1%) seiring penurunan beban umum dan administrasi (-21% YoY, -4% QoQ). Per 9M25, PGAS mencatatkan volume penjualan gas sebanyak 833 BBtud (-2% YoY), volume transmisi gas mencapai 1.622 MMSCFD (+6% YoY), dan volume penjualan upstream mencapai 16.892 BOEPD (-16% YoY).

- $SIDO: Industri Jamu dan Farmasi Sido Muncul mencatatkan laba bersih sebesar 218 miliar rupiah pada 3Q25 (+29% YoY, -41% QoQ). Hasil ini membuat laba bersih selama 9M25 mencapai 819 miliar rupiah (+5% YoY), melampaui ekspektasi karena setara 69% estimasi 2025F konsensus (vs. rata–rata 3 tahun terakhir: 65% realisasi tahunan). Pertumbuhan laba bersih pada 3Q25 utamanya didorong oleh pemulihan pendapatan (+23% YoY), melanjutkan tren kuartal sebelumnya (vs. 2Q25: +23% YoY, 1Q25: -25% YoY). Hal ini membuat pendapatan selama 9M25 tumbuh +4% YoY (vs. 1H25: -1% YoY), sedikit di bawah guidance 2025 dari manajemen di level +5% YoY. Margin laba kotor pada 3Q25 tercatat di level 56,2% (vs. 2Q25: 60,5%, 1Q25: 52,3%). Sementara itu, opex pada 3Q25 tumbuh +41% YoY dan +32% QoQ, sehingga laba usaha pada 3Q25 naik secara tahunan (+24% YoY, -40% QoQ). SIDO juga mengumumkan akan membagikan dividen interim tahun buku 2025 senilai 22 rupiah per saham, mengindikasikan dividend yield ~3,9% per Jumat (31/10), dengan cum dividen di pasar reguler dan negosiasi pada 10 November 2025.

- $PTBA: Bukit Asam mencatatkan laba bersih sebesar 561 miliar rupiah pada 3Q25 (+27% QoQ, -53% YoY). Hasil ini membuat laba bersih selama 9M25 hanya mencapai 1,4 triliun rupiah (-57% YoY), di bawah ekspektasi karena setara 43% estimasi 2025F konsensus (vs. 9M24: 63% realisasi 2024). Pertumbuhan laba bersih secara kuartalan pada 3Q25 didorong oleh ekspansi margin laba kotor menjadi 12,1% (+69 bps QoQ), yang dipengaruhi oleh efek inventory movements. Dari segi top–line, pendapatan pada 3Q25 tumbuh +4% QoQ seiring pertumbuhan volume penjualan (+7% QoQ) yang mengkompensasi penurunan harga jual rata–rata (-3% QoQ). Sementara itu, penurunan kinerja laba bersih selama 9M25 ditekan oleh kenaikan cash cost (+3% YoY) di tengah penurunan harga jual rata–rata (-6% YoY), sehingga margin laba kotor turun menjadi 11,4% (-691 bps YoY). Pendapatan selama 9M25 tumbuh +2% YoY, sejalan dengan ekspektasi karena setara 73% estimasi 2025F konsensus (vs. 9M24: 72% realisasi tahunan).

Top Gainer 🔥

$GGRM $GGRM |  $CMRY $CMRY |  $FILM $FILM |  $TAPG $TAPG |

| +11,61% | +5,09% | +4,61% | +4,16% |

Top Loser 🤕

$NCKL $NCKL |  $BBYB $BBYB |  $MYOR $MYOR |  $ADRO $ADRO |

| -6,02% | -5,37% | -4,91% | -4,80% |

🔥 Hal lain yang lagi hot yang perlu kamu ketahui…

- Harga minyak sawit berjangka untuk kontrak Januari 2026 turun sekitar -1,29% ke level 4.205 ringgit per ton pada Jumat (31/10), menandai level terendah sejak awal Agustus 2025. Bloomberg melaporkan bahwa pelemahan harga minyak sawit didorong oleh prospek peningkatan produksi global pada 2026. Firma analisis pasar BMI memproyeksikan bahwa produksi minyak sawit global diperkirakan akan naik +1,8% YoY menjadi 80,1 juta ton pada 2026, dengan produksi Indonesia diperkirakan akan naik +3,3% YoY menjadi 47,5 juta ton sementara produksi Malaysia diperkirakan naik +0,5% YoY menjadi 19,5 juta ton. BMI juga memproyeksikan bahwa stok minyak sawit Malaysia kemungkinan akan tetap tinggi hingga 1Q26.

- Bank OCBC NISP ($NISP) mencatatkan laba bersih sebesar 1,3 triliun rupiah pada 3Q25 (-12% YoY, -1% QoQ), sehingga laba bersih selama 9M25 flat di level 3,8 triliun rupiah. Laba bersih ditekan oleh Non–Operating Income yang turun -99% YoY pada 3Q25/9M25. Penurunan laba bersih selama 9M25 sendiri dipengaruhi efek high–base pada 2Q24 yang mencatatkan keuntungan akuisisi PT Bank Commonwealth sebesar 331 miliar rupiah. Mengesampingkan pengaruh akuisisi tersebut, laba bersih masih tumbuh +10% YoY pada 9M25. Dari segi operasional, PPOP naik +21% YoY/+22% YoY pada 3Q25/9M25, meski Net Interest Margin turun menjadi 3,8% pada 3Q25 (vs. 3Q24: 4,4%) — menandai penurunan NIM selama 3 kuartal beruntun. Sementara itu, pertumbuhan pembiayaan melandai menjadi +2% YoY per September 2025 (vs. September 2024: +12% YoY), di tengah kenaikan Dana Pihak Ketiga (DPK) sebesar +15% YoY, sehingga Loan–to–Deposit Ratio turun menjadi 71% — terendah setidaknya sejak 2023.

- Triputra Agro Persada ($TAPG) berencana membagikan dividen interim tahun buku 2025 senilai ~992,6 miliar rupiah atau 50 rupiah per saham, mengindikasikan dividend yield ~2,7% per Jumat (31/10). Cum dividen di pasar reguler dan negosiasi pada 10 November 2025, sementara pembayaran pada 28 November 2025. Ini merupakan dividen interim tahun buku 2025 yang ke–2 dari TAPG, setelah pembagian dividen interim sebesar 39 rupiah per saham pada Agustus 2025.

- Pengendali Impack Pratama Industri ($IMPC), PT Harimas Tunggal Perkasa, menjual 500 juta saham IMPC dengan harga rata–rata 2.000 rupiah per lembar pada 30 Oktober 2025. Total nilai transaksi mencapai 1 triliun rupiah dan ditujukan untuk realisasi investasi dan meningkatkan free float. Setelah transaksi ini, kepemilikan PT Harimas Tunggal Perkasa di IMPC turun dari 42,14% menjadi 41,22%.

- Chandra Daya Investasi ($CDIA) mencatatkan laba bersih sebesar 78 juta dolar AS selama 9M25 (+266% YoY), didorong oleh keuntungan dari perubahan nilai wajar investasi senilai 46,1 juta dolar AS (vs. 9M24: tidak ada). Aset keuangan lainnya milik CDIA sendiri terdiri atas investasi 4,99% saham Raharja Energi Cepu ($RATU) dan beberapa investasi lainnya. Secara operasional, laba usaha tercatat sebesar 15,2 juta dolar AS pada 9M25 (vs. 9M24: 1,5 juta dolar AS) seiring pertumbuhan pendapatan (+42% YoY) yang lebih tinggi dibandingkan beban pokok pendapatan (+22% YoY).

- Kimia Farma ($KAEF) berencana menjual 38 aset berupa tanah dan bangunan dengan total nilai aset sebesar 2,1 triliun rupiah, berdasarkan nilai buku per 30 Juni 2025. Transaksi ini ditujukan untuk mendukung keberlangsungan perseroan, pembayaran utang, dan modal kerja. Divestasi atas aset tanah dan bangunan di 37 lokasi dengan total nilai buku 1,8 triliun rupiah akan dilakukan dengan skema penawaran umum (lelang) melalui Kantor Pelayanan Kekayaan Negara dan Lelang, sementara 1 aset di Cikarang dengan nilai buku 347 miliar rupiah akan dialihkan ke pihak afiliasi, yakni PT Bio Farma. Rencana ini akan dibahas dalam RUPSLB pada 3 November 2025.

- Wijaya Karya ($WIKA) mendapatkan persetujuan para pemegang obligasi untuk merestrukturisasi obligasi tahap I tahun 2020 seri A, obligasi tahap I tahun 2020 seri B, dan obligasi tahap I tahun 2022 seri A. Dalam persetujuan ini, jatuh tempo obligasi tahap I tahun 2020 seri A dan obligasi tahap I tahun 2020 seri B mundur dari 18 Desember 2025 menjadi 18 Desember 2027, sementara jatuh tempo obligasi tahap I tahun 2022 seri A mundur dari 3 November 2025 menjadi 3 November 2027. Tingkat bunga untuk masing–masing obligasi tidak berubah. WIKA juga mempunyai hak penuh untuk melakukan pelunasan awal atas seluruh atau sebagian obligasi ini melalui opsi beli kepada pemegang obligasi.

🕸️ Ketika Keyakinan Jadi Jebakan di Pasar Saham

"Sudah banyak contoh sahamnya bukan? Akan banyak saham yang begitu nantinya." – ricky2212

Kutipan menarik dari komunitas Stockbit minggu ini

Banyak trader terjebak dalam pola "turun serok" tanpa sadar sedang masuk ke jebakan yang dibuat oleh euforia pasar. Saat harga terus naik, rasa percaya diri memuncak hingga ketika mulai turun, mereka terus beli dengan keyakinan harga akan pulih. Padahal, penurunan 50–70% sering kali bukan peluang, tapi sinyal bahaya bahwa narasi yang dimainkan sudah habis masa berlaku. Dalam tulisannya, ricky2212 mengingatkan bahwa tidak semua saham pantas dikejar hanya karena ramai dibicarakan, dan strategi tanpa perhitungan risiko hanya akan berakhir dengan penyesalan. Baca selengkapnya untuk memahami cara membedakan antara peluang dan perangkap di tengah hiruk-pikuk pasar!

Sekilas tentang ricky2212

ricky2212 dikenal sebagai investor yang gemar menganalogikan investasi saham berdasarkan pengalamannya sehingga membuat tulisannya dapat relate dengan orang banyak. Seorang full-time dan quality investor ini banyak berpedoman pada fundamental perusahaan serta memiliki manajemen keuangan dan psikologis yang baik dalam berinvestasi. Kamu bisa temukan insight menarik lainnya dari ricky2212 di sini.

|  |  |  |  |  |

Disclaimer:

Email ini dikirim oleh PT Stockbit Sekuritas Digital ("Stockbit"), perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Semua konten dalam email ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah https://stockbit.com/ dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri "@Stockbit.com". Semua pemberian Informasi Rahasia kepada pihak–pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak–pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

Unsubscribe here

0 komentar:

Posting Komentar